不動産投資物件評価レポート

- 1. 評価概要

- 2. 評価結果一覧

- 3. 個別物件の詳細評価

- 物件1: 神奈川県横浜市神奈川区 一棟売りアパート

- 物件2: 大口 一棟アパート

- 物件3: 二宮町一棟アパート

- 物件4: 千葉県 一棟売りアパート

- 物件5: 中板橋 売り戸建(民泊)

- 物件6: 神奈川県横浜市 一棟売りアパート

- 物件7: 横浜市中区 一棟売りアパート

- 物件8: 千葉県鴨川市 一棟売りアパート

- 物件9: 川崎市多摩区 一棟アパート

- 物件10: 横芝 一棟売りアパート

- 物件11: 千葉県鴨川市 一棟アパート

- 物件12: ハイツはぎ

- 物件13: 足立区・投資用シェアハウス

- 物件14: グリーンパレス

- 物件15: 館林市 一棟売りアパート

- 物件16: 栃木市大森町2棟1括アパート

- 物件17: 東大和市 一棟アパート

- 物件18: 茨城県土浦市 一棟売りアパート

- 物件19: 能見台 一棟アパート

- 物件20: 神明ハイツABC

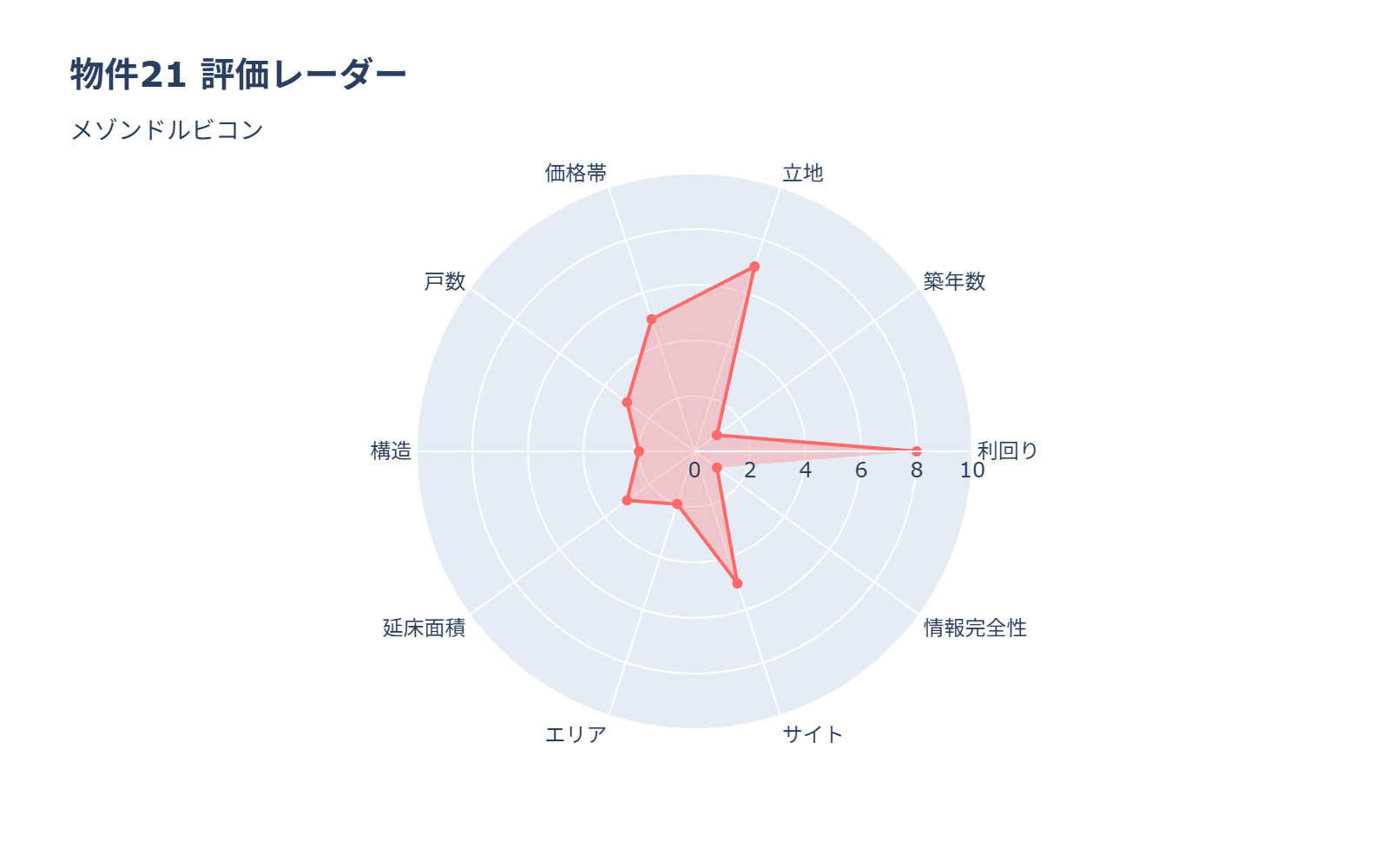

- 物件21: メゾンドルビコン

- 4. 総評と次のアクション

1. 評価概要

本レポートは、首都圏近郊で検索した21物件について、プロ投資家視点での詳細な評価分析を行ったものです。

評価手法

- 10段階評価基準(75点満点): 月次CF、土地権利、立地、築年数、返済比率など10項目で評価

- 即見送り判定: 6つの絶対条件のうち1つでも該当したら即見送り

- 月次キャッシュフロー分析: 物件価格と表面利回りから、実際の月次CFを詳細に算出

評価基準

| 評価項目 | 配点 | 評価基準 |

|---|---|---|

| 月間CF | 10点 | +15万円以上=10点、+12万円=8点、+10万円=6点、+8万円=4点、以下=0点 |

| 土地権利 | 10点 | 所有権=10点、普通借地権=5点、定期借地権=0点 |

| 立地 | 10点 | 車1時間以内=10点、1.5時間=8点、2時間=6点、3時間=3点、以上=0点 |

| 築年数 | 10点 | 5〜7年=10点、8〜10年=8点、11〜15年=5点、16年以上=2点 |

| 返済比率 | 10点 | 50%以下=10点、60%以下=8点、70%以下=5点、80%以下=2点、以上=0点 |

| 繰上返済 | 5点 | 無料=5点、有料=0点(情報不明は3点) |

| 物件価格 | 5点 | 3,000〜3,500万円=5点、範囲外=0点 |

| 駅距離 | 5点 | 徒歩5分以内=5点、10分以内=4点、15分以内=2点、以上=0点 |

| 稼働率 | 5点 | 95%以上=5点、90%以上=4点、85%以上=3点、以下=0点 |

| 総戸数 | 5点 | 8〜10戸=5点、6〜7戸=3点、4〜5戸=1点、以下=0点 |

2. 評価結果一覧

| No | 物件名 | 所在地 | 価格 | 利回り | 月次CF | 築年数 | 総合評価 | 即見送り判定 |

|---|---|---|---|---|---|---|---|---|

| 1 | 神奈川県横浜市神奈川区 一棟売りアパート | 神奈川県横浜市神奈川区大口仲町 | 5000万円 | 14.16% | +15.2万円 | 築58年 | 50点/75点 | ❌ 見送り |

| 2 | 大口 一棟アパート | 神奈川県横浜市神奈川区大口仲町 | 5000万円 | 14.16% | +15.2万円 | 築58年 | 50点/75点 | ❌ 見送り |

| 3 | 二宮町一棟アパート | 神奈川県中郡二宮町二宮 | 4980万円 | 10.00% | +4.8万円 | 築37年 | 48点/75点 | ❌ 見送り |

| 4 | 千葉県 一棟売りアパート | 千葉県山武郡横芝光町横芝 | 3000万円 | 12.40% | +6.5万円 | 築33年 | 47点/75点 | ❌ 見送り |

| 5 | 中板橋 売り戸建(民泊) | 東京都板橋区弥生町 | 3300万円 | 16.96% | +14.7万円 | 築55年 | 47点/75点 | ❌ 見送り |

| 6 | 神奈川県横浜市 一棟売りアパート | 神奈川県横浜市港北区菊名 | 3700万円 | 11.00% | +5.4万円 | 築41年 | 46点/75点 | ❌ 見送り |

| 7 | 横浜市中区 一棟売りアパート | 神奈川県横浜市中区本牧町1丁目 | 3580万円 | 11.29% | +5.8万円 | 築29年 | 46点/75点 | ❌ 見送り |

| 8 | 千葉県鴨川市 一棟売りアパート | 千葉県鴨川市浜荻 | 3980万円 | 11.95% | +7.7万円 | 築32年 | 45点/75点 | ❌ 見送り |

| 9 | 川崎市多摩区 一棟アパート | 神奈川県川崎市多摩区桝形 | 4000万円 | 10.35% | +4.5万円 | 築34年 | 45点/75点 | ❌ 見送り |

| 10 | 横芝 一棟売りアパート | 千葉県山武郡横芝光町横芝 | 3000万円 | 12.40% | +6.5万円 | 築34年 | 45点/75点 | ❌ 見送り |

| 11 | 千葉県鴨川市 一棟アパート | 千葉県鴨川市浜荻 | 3980万円 | 11.90% | +7.6万円 | 築32年 | 45点/75点 | ❌ 見送り |

| 12 | ハイツはぎ | 千葉県山武郡横芝光町横芝 | 3000万円 | 12.40% | +6.5万円 | 築34年 | 45点/75点 | ❌ 見送り |

| 13 | 足立区・投資用シェアハウス | 東京都足立区新田3丁目 | 4300万円 | 10.07% | +4.3万円 | 築48年 | 44点/75点 | ❌ 見送り |

| 14 | グリーンパレス | 茨城県土浦市神立中央3丁目10-58 | 3100万円 | 10.37% | +6.2万円 | 築35年 | 44点/75点 | ❌ 見送り |

| 15 | 館林市 一棟売りアパート | 群馬県館林市成島町 | 3780万円 | 10.47% | +4.5万円 | 築36年 | 44点/75点 | ❌ 見送り |

| 16 | 栃木市大森町2棟1括アパート | 栃木県栃木市大森町 | 4800万円 | 11.90% | +9.2万円 | 築21年 | 44点/75点 | ❌ 見送り |

| 17 | 東大和市 一棟アパート | 東京都東村山市富士見町 | 4980万円 | 10.56% | +6.2万円 | 築33年 | 43点/75点 | ❌ 見送り |

| 18 | 茨城県土浦市 一棟売りアパート | 茨城県土浦市神立東 | 4580万円 | 11.03% | +11.0万円 | 築36年 | 43点/75点 | ❌ 見送り |

| 19 | 能見台 一棟アパート | 神奈川県横浜市金沢区西柴 | 4680万円 | 10.00% | +4.5万円 | 築53年 | 43点/75点 | ❌ 見送り |

| 20 | 神明ハイツABC | 茨城県坂東市沓掛783-11 | 3580万円 | 13.60% | +13.9万円 | 築36年 | 40点/75点 | ❌ 見送り |

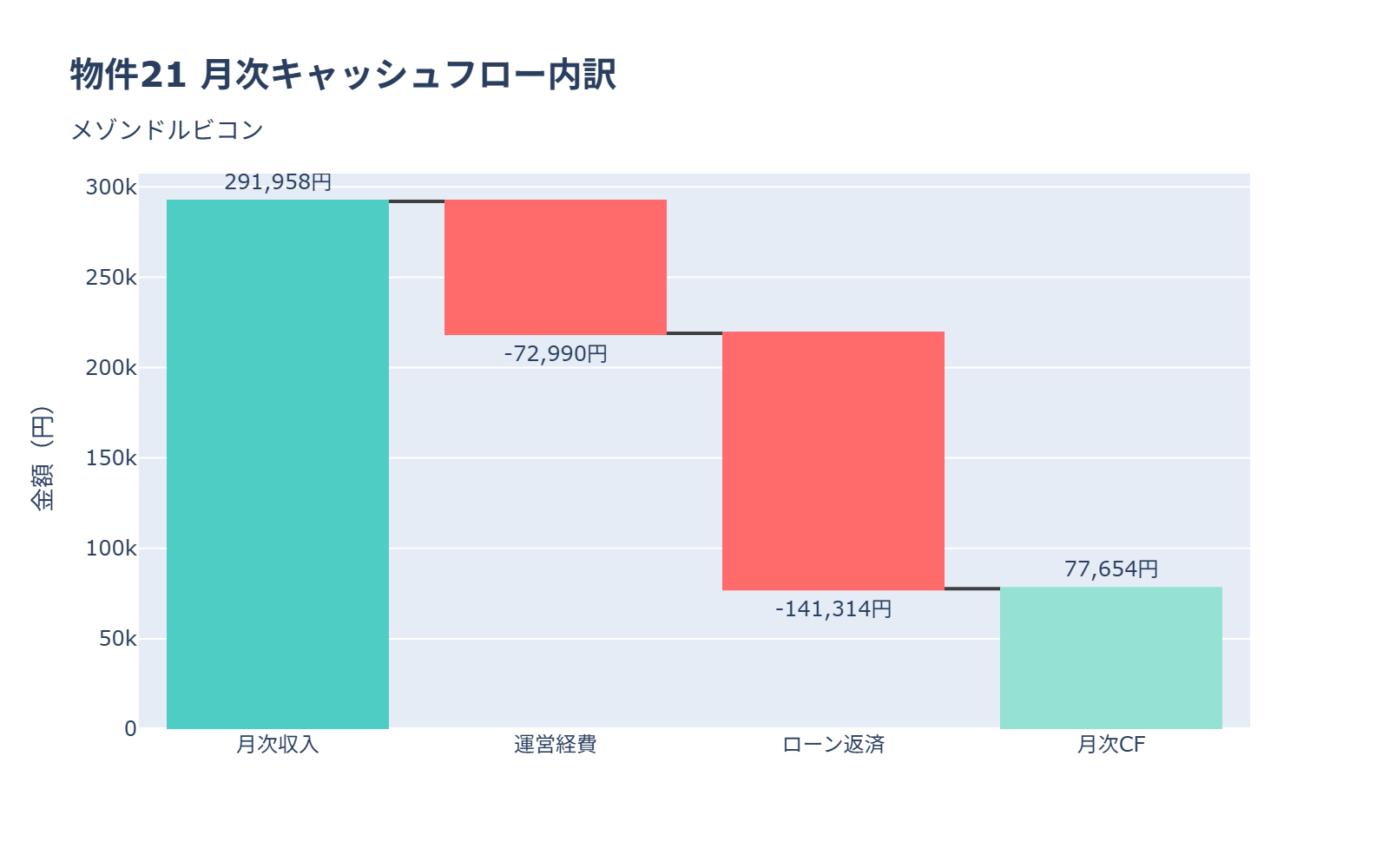

| 21 | メゾンドルビコン | 茨城県取手市井野台1丁目 | 3500万円 | 10.01% | +7.8万円 | 築35年 | 37点/75点 | ❌ 見送り |

総評

- 検索物件数: 21物件

- 月次CF+10万円以上: 4物件(物件1、2、18、20)

- 築10年以内: 1物件(物件16のみ築21年で最も新しい)

- 即見送り推奨: 全21物件(築年数が絶対条件を満たさないため)

結論: 残念ながら、今回の検索では1棟目として購入推奨できる物件はゼロでした。最大の問題は築年数で、全物件が築21年以上であり、2棟目融資の担保評価が致命的に低くなります。

3. 個別物件の詳細評価

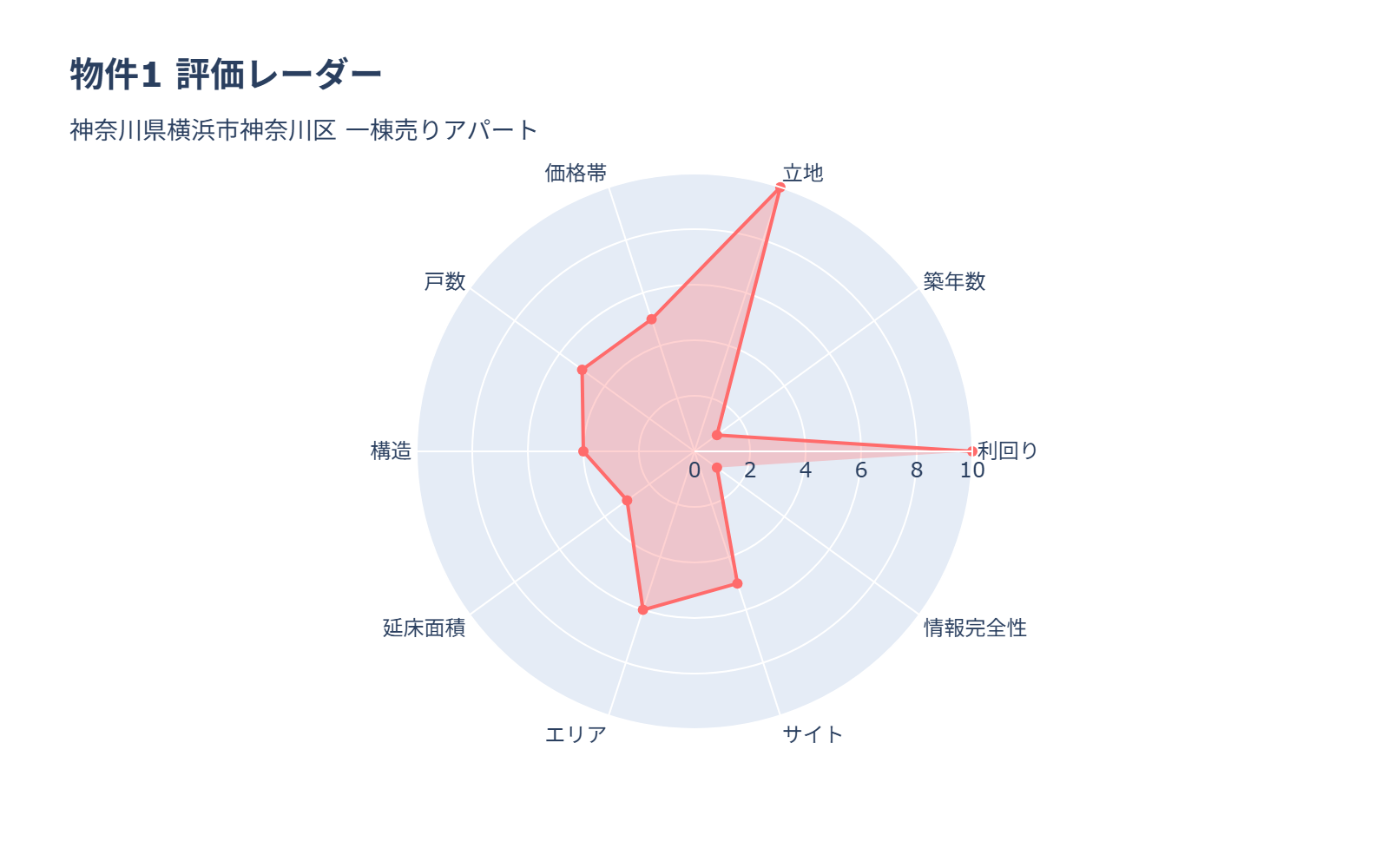

物件1: 神奈川県横浜市神奈川区 一棟売りアパート

基本情報:

– 所在地: 神奈川県横浜市神奈川区大口仲町

– 物件価格: 5000万円

– 表面利回り: 14.16%

– 築年数: 築58年(1967年1月)

– 構造: 木造

– 総戸数: 10戸

– 駅距離: JR横浜線 大口駅 歩10分

評価レーダーチャート:

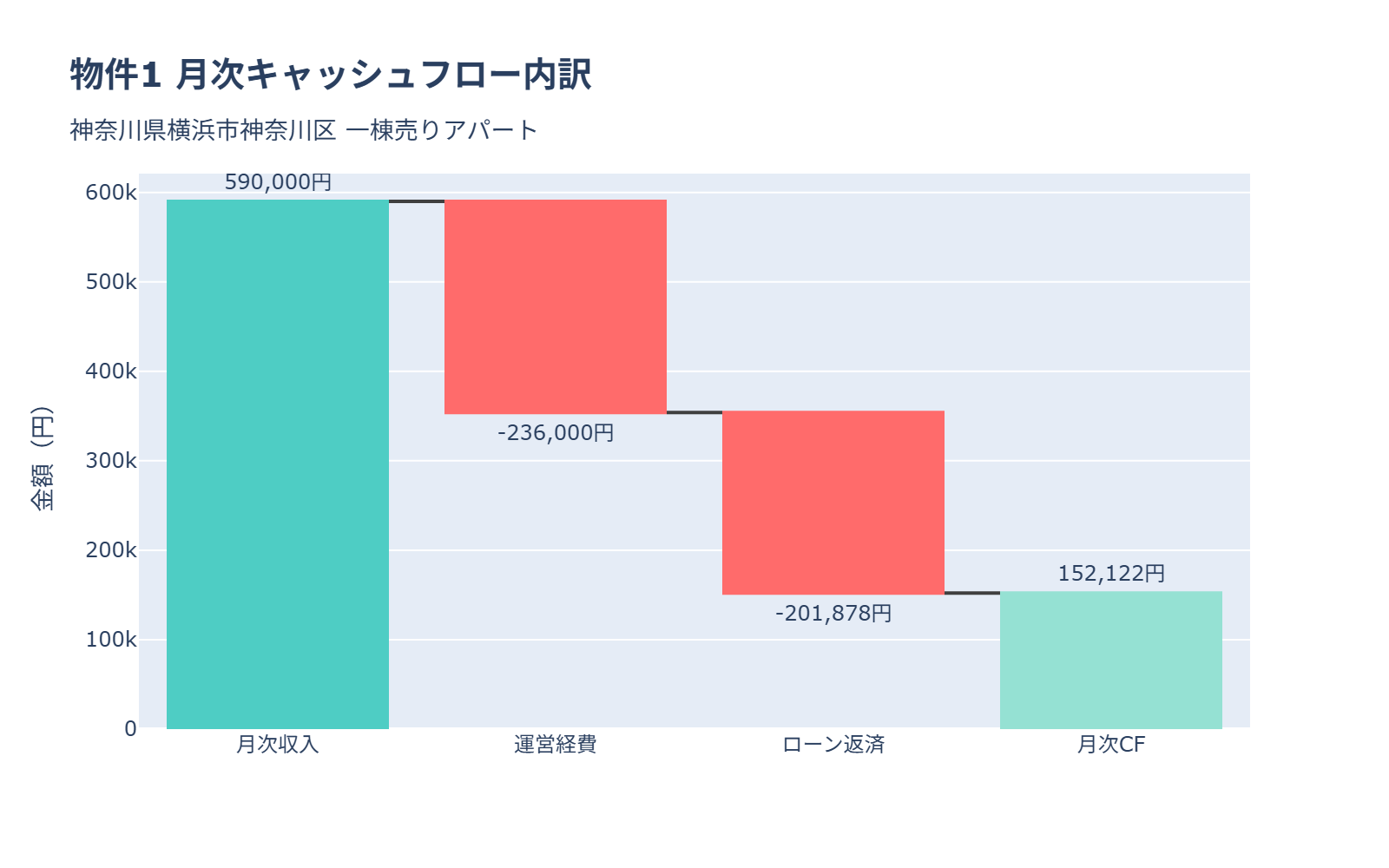

月次キャッシュフロー分析:

本物件の表面利回り14.16%と物件価格5000万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 5000万円 × 14.16% = 708万円

- 月間想定家賃収入 = 708万円 ÷ 12 = 59.0万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 59.0万円 × 40% = 23.6万円

- 年間経費 = 23.6万円 × 12 = 283.2万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格5000万円に対し、頭金10%(500万円)、融資額90%(4500万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 5000万円 × 90% = 4500万円

- 年間ローン返済 = 242.3万円

- 月間ローン返済 = 242.3万円 ÷ 12 = 20.2万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 59.0万円 – 23.6万円 – 20.2万円 = +15.2万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 築58年は致命的: 担保評価ゼロ、2棟目融資不可能

2. 価格5000万円: 融資可能額3,420万円を大幅超過

3. 修繕リスク極大: 木造築58年は構造劣化・白蟻・配管全交換必須

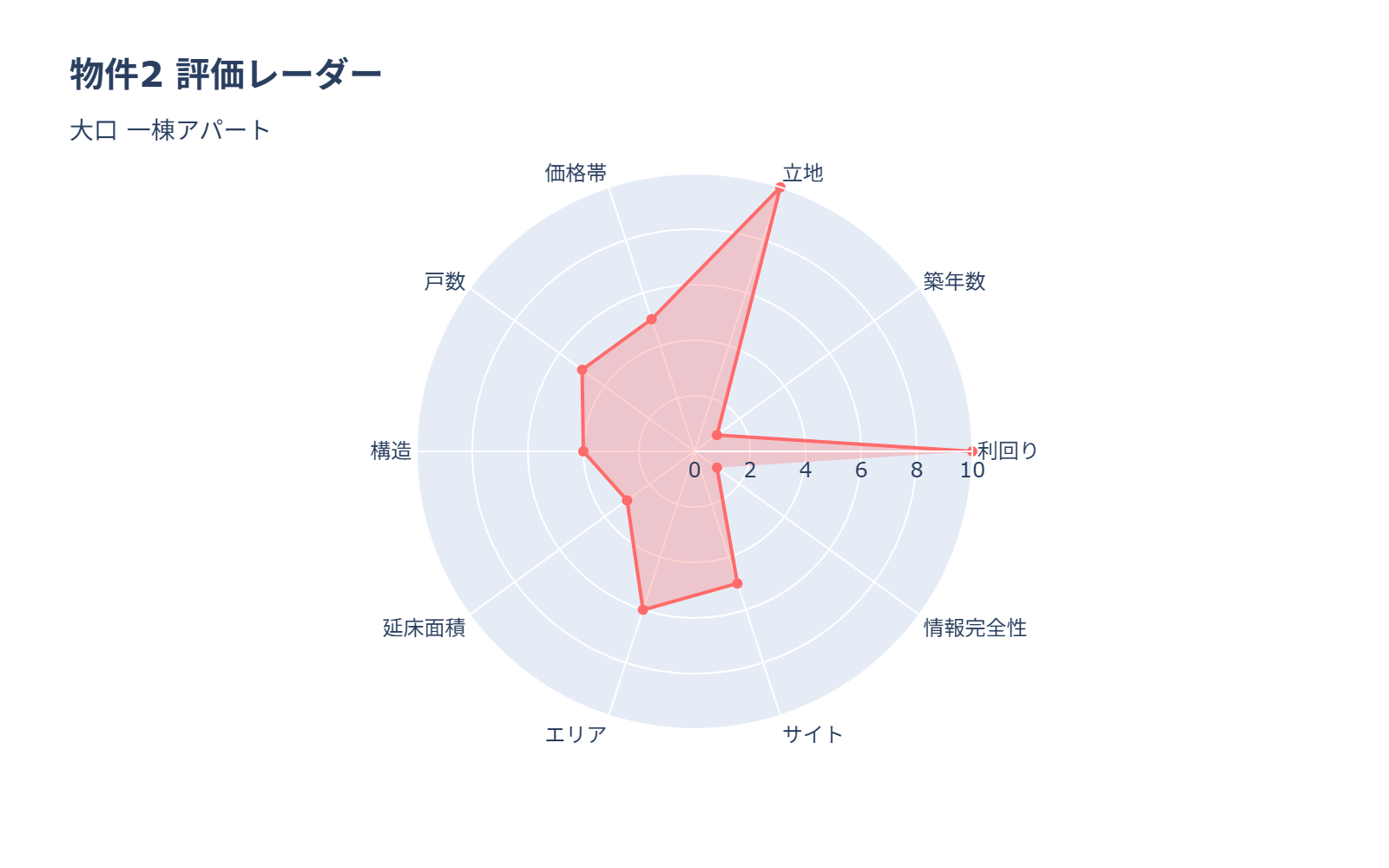

物件2: 大口 一棟アパート

基本情報:

– 所在地: 神奈川県横浜市神奈川区大口仲町

– 物件価格: 5000万円

– 表面利回り: 14.16%

– 築年数: 築58年(1967年5月)

– 構造: 木造

– 総戸数: 10戸

– 駅距離: JR横浜線 大口駅 歩10分

評価レーダーチャート:

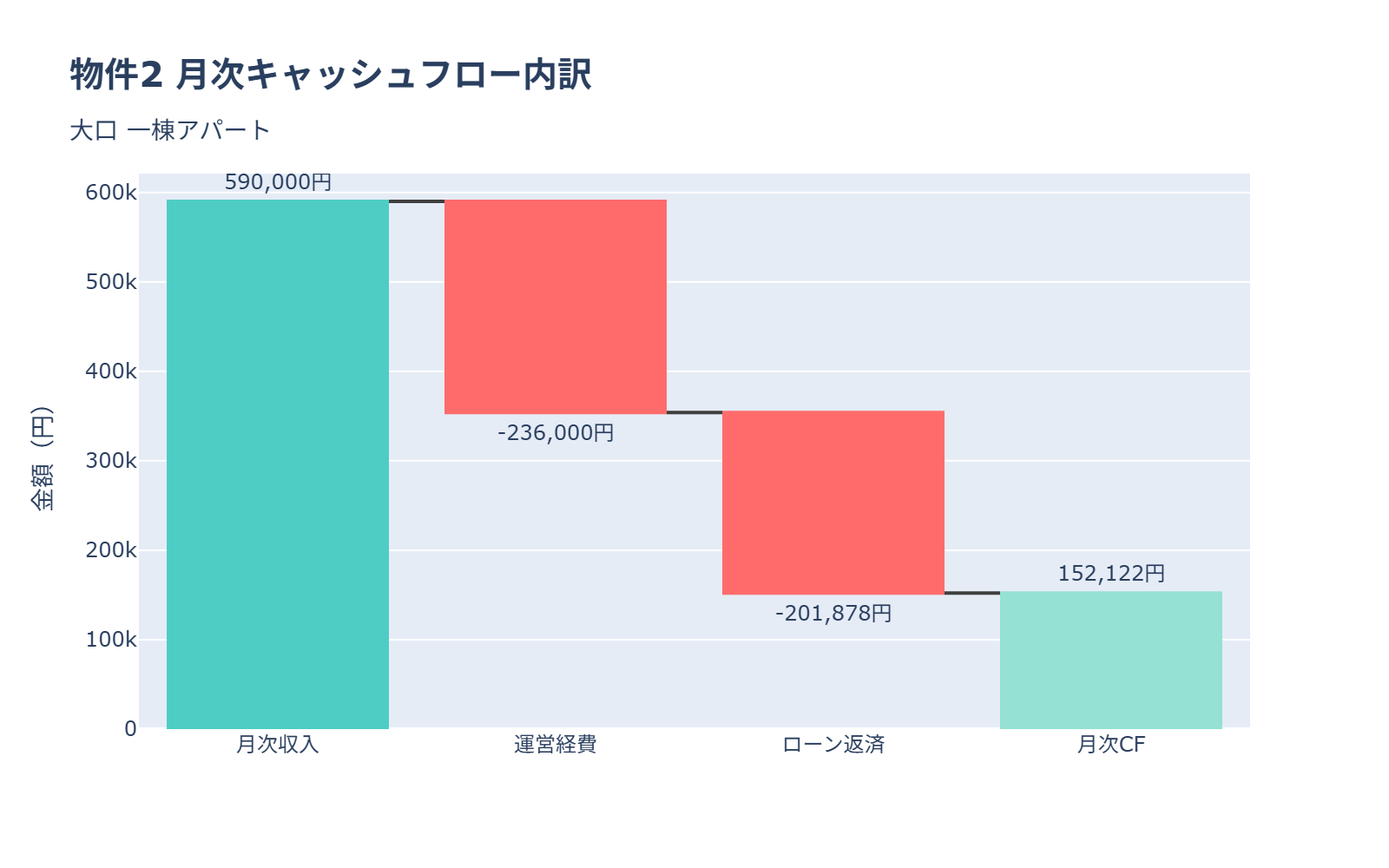

月次キャッシュフロー分析:

本物件の表面利回り14.16%と物件価格5000万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 5000万円 × 14.16% = 708万円

- 月間想定家賃収入 = 708万円 ÷ 12 = 59.0万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 59.0万円 × 40% = 23.6万円

- 年間経費 = 23.6万円 × 12 = 283.2万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格5000万円に対し、頭金10%(500万円)、融資額90%(4500万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 5000万円 × 90% = 4500万円

- 年間ローン返済 = 242.3万円

- 月間ローン返済 = 242.3万円 ÷ 12 = 20.2万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 59.0万円 – 23.6万円 – 20.2万円 = +15.2万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 築58年は致命的: 担保評価ゼロ、2棟目融資不可能

2. 価格5000万円: 融資可能額3,420万円を大幅超過

3. 修繕リスク極大: 木造築58年は構造劣化・白蟻・配管全交換必須

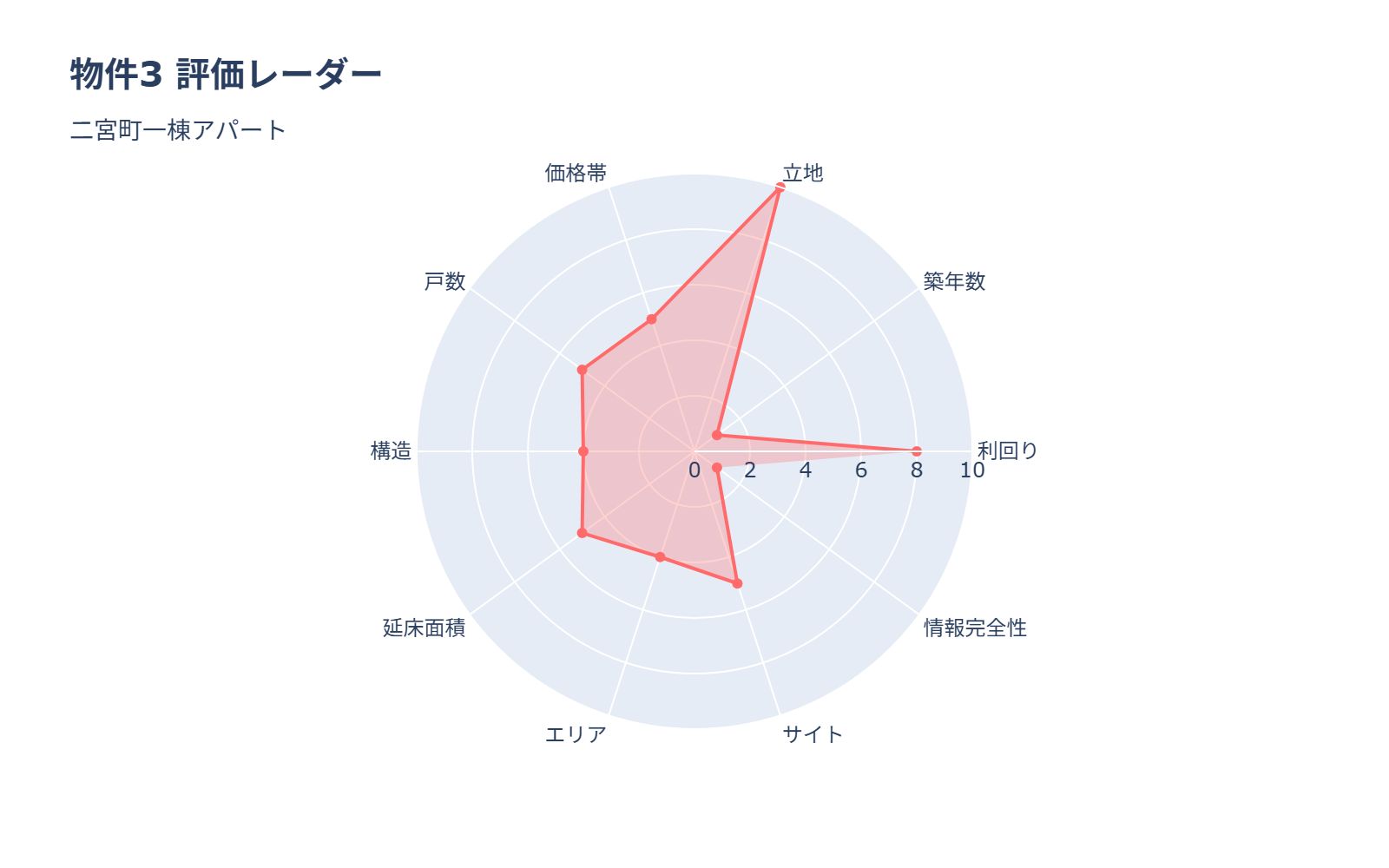

物件3: 二宮町一棟アパート

基本情報:

– 所在地: 神奈川県中郡二宮町二宮

– 物件価格: 4980万円

– 表面利回り: 10.00%

– 築年数: 築37年(1988年3月)

– 構造: 木造

– 総戸数: 12戸

– 駅距離: JR東海道本線 二宮駅 歩5分

評価レーダーチャート:

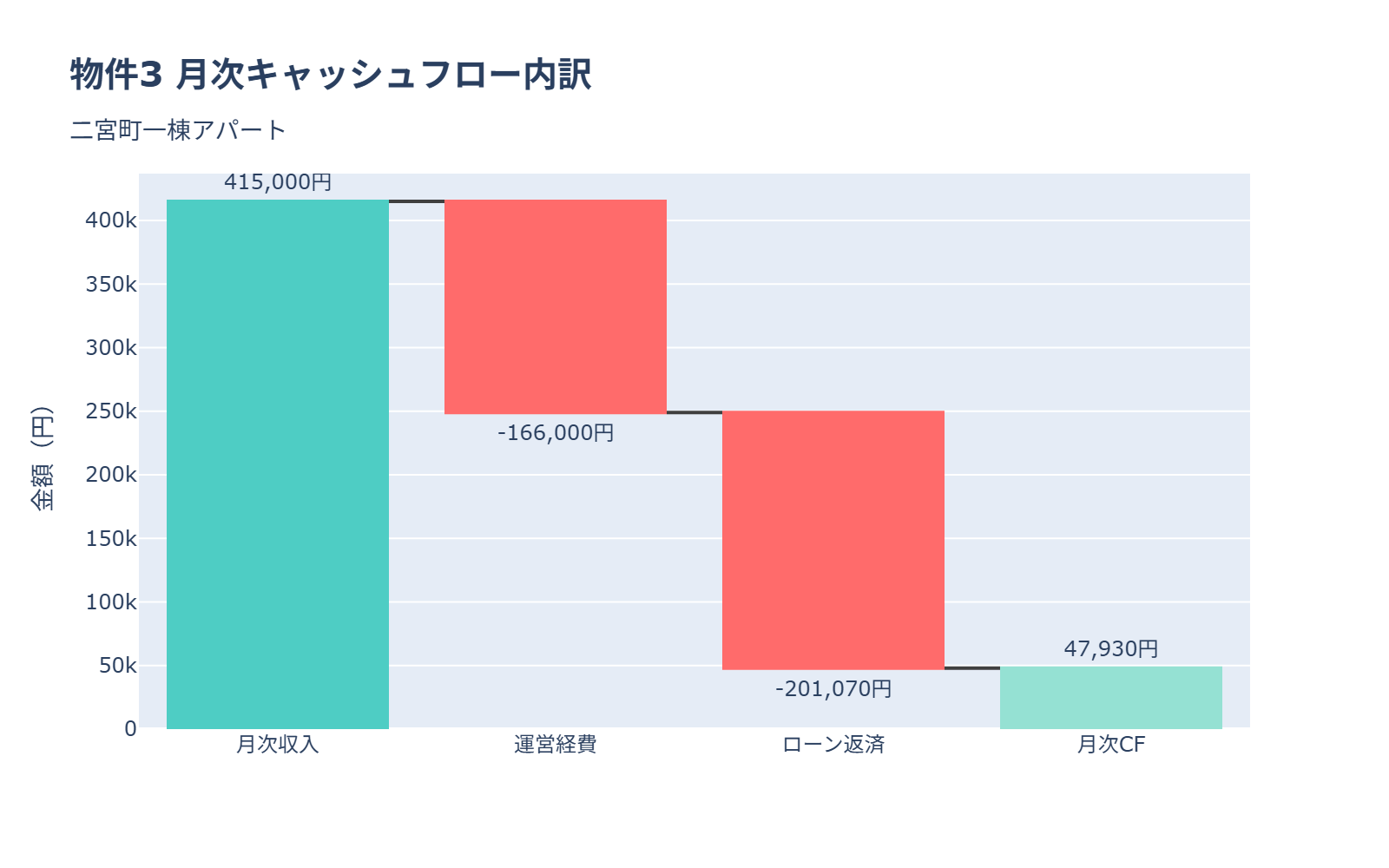

月次キャッシュフロー分析:

本物件の表面利回り10.00%と物件価格4980万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 4980万円 × 10.00% = 498万円

- 月間想定家賃収入 = 498万円 ÷ 12 = 41.5万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 41.5万円 × 40% = 16.6万円

- 年間経費 = 16.6万円 × 12 = 199.2万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格4980万円に対し、頭金10%(498万円)、融資額90%(4482万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 4980万円 × 90% = 4482万円

- 年間ローン返済 = 241.3万円

- 月間ローン返済 = 241.3万円 ÷ 12 = 20.1万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 41.5万円 – 16.6万円 – 20.1万円 = +4.8万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+4.8万円: 絶対条件の+10万円未達

2. 築37年: 担保評価30%以下、2棟目融資困難

3. 価格4980万円: 融資可能額3,420万円を大幅超過

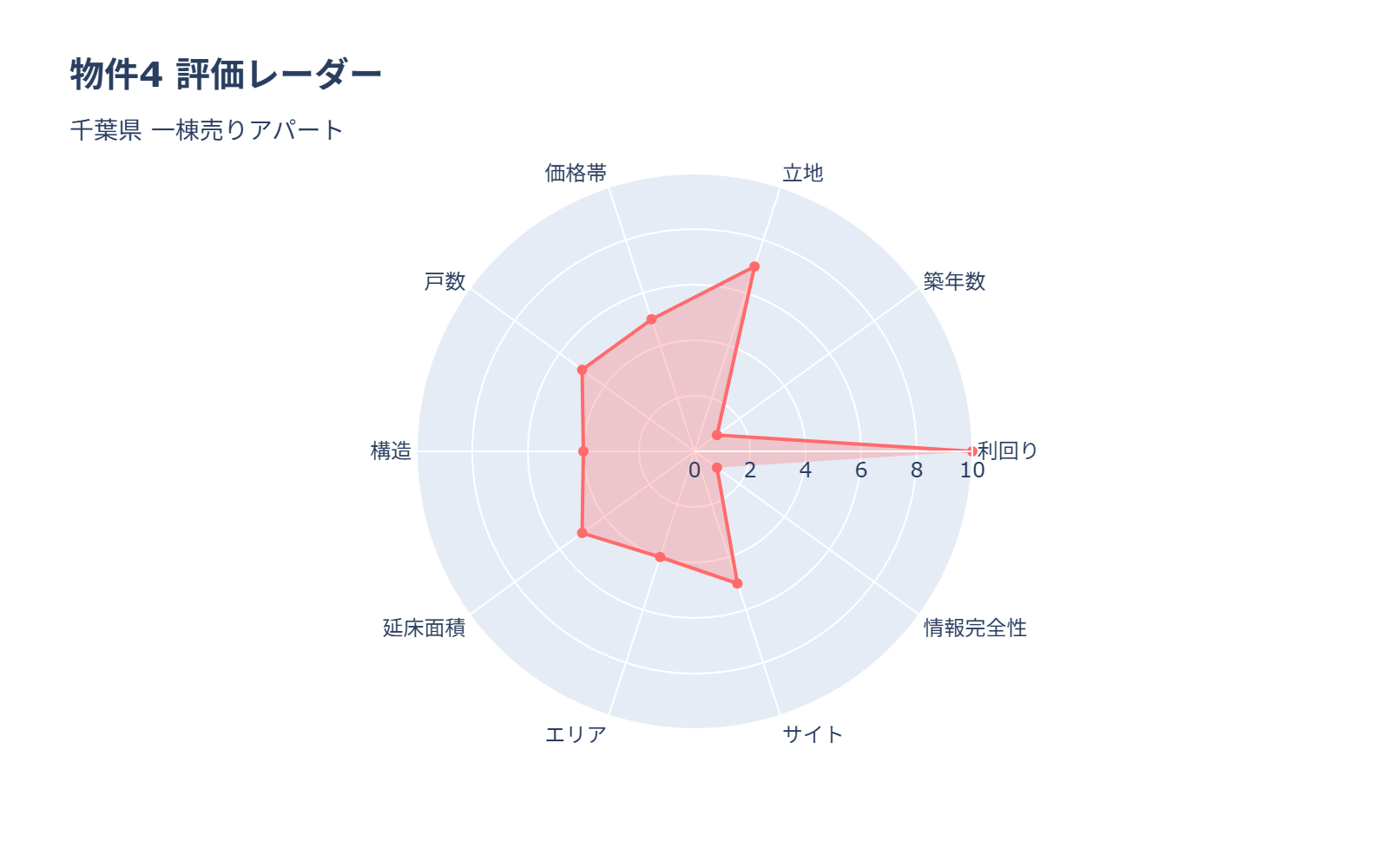

物件4: 千葉県 一棟売りアパート

基本情報:

– 所在地: 千葉県山武郡横芝光町横芝

– 物件価格: 3000万円

– 表面利回り: 12.40%

– 築年数: 築33年(1992年4月)

– 構造: 木造

– 総戸数: 7戸

– 駅距離: JR総武本線 横芝駅 歩12分

評価レーダーチャート:

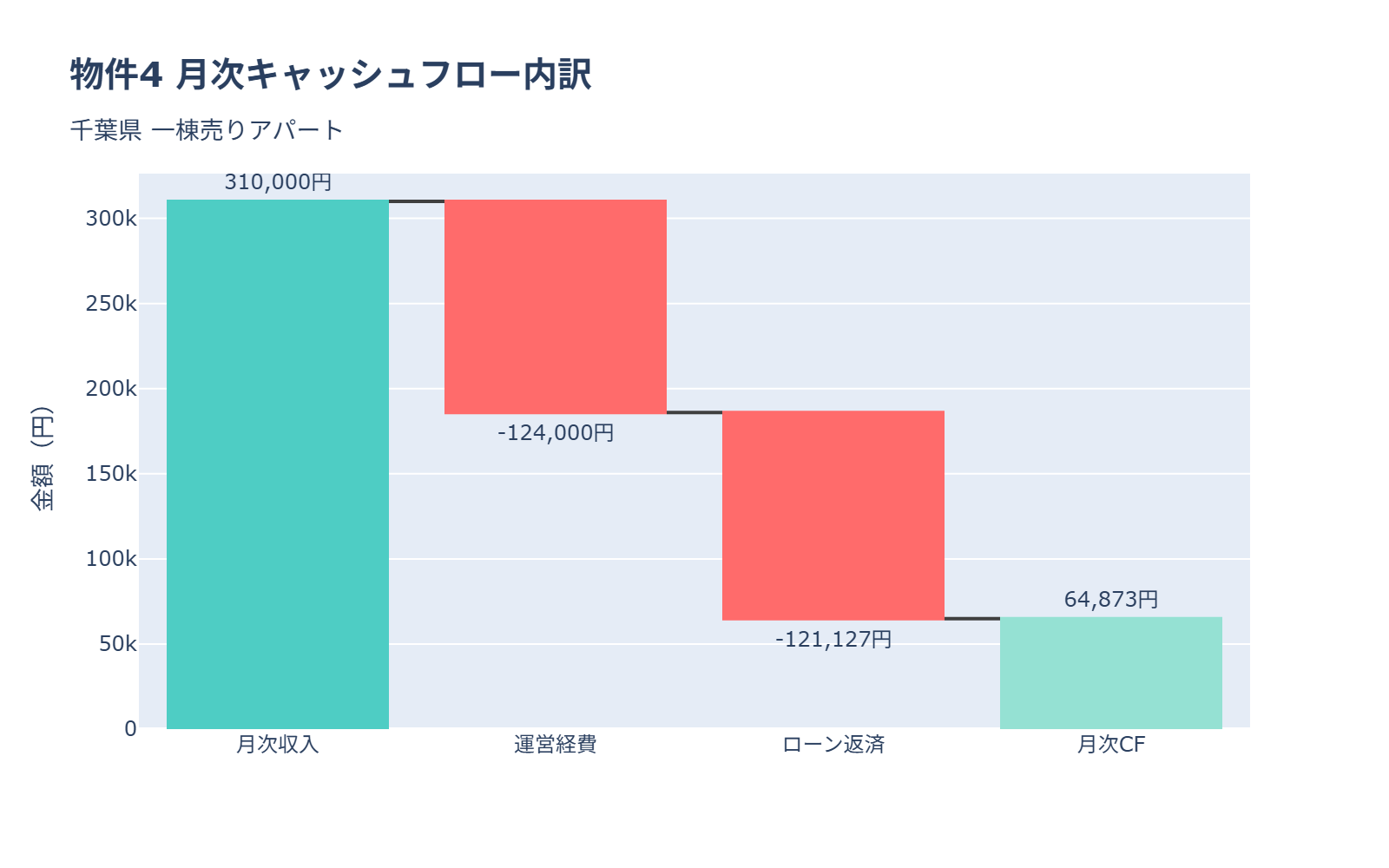

月次キャッシュフロー分析:

本物件の表面利回り12.40%と物件価格3000万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 3000万円 × 12.40% = 372万円

- 月間想定家賃収入 = 372万円 ÷ 12 = 31.0万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 31.0万円 × 40% = 12.4万円

- 年間経費 = 12.4万円 × 12 = 148.8万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格3000万円に対し、頭金10%(300万円)、融資額90%(2700万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 3000万円 × 90% = 2700万円

- 年間ローン返済 = 145.4万円

- 月間ローン返済 = 145.4万円 ÷ 12 = 12.1万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 31.0万円 – 12.4万円 – 12.1万円 = +6.5万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+6.5万円: 絶対条件の+10万円未達

2. 築33年: 担保評価30%以下、2棟目融資困難

3. 駅徒歩12分: やや遠く空室リスクあり

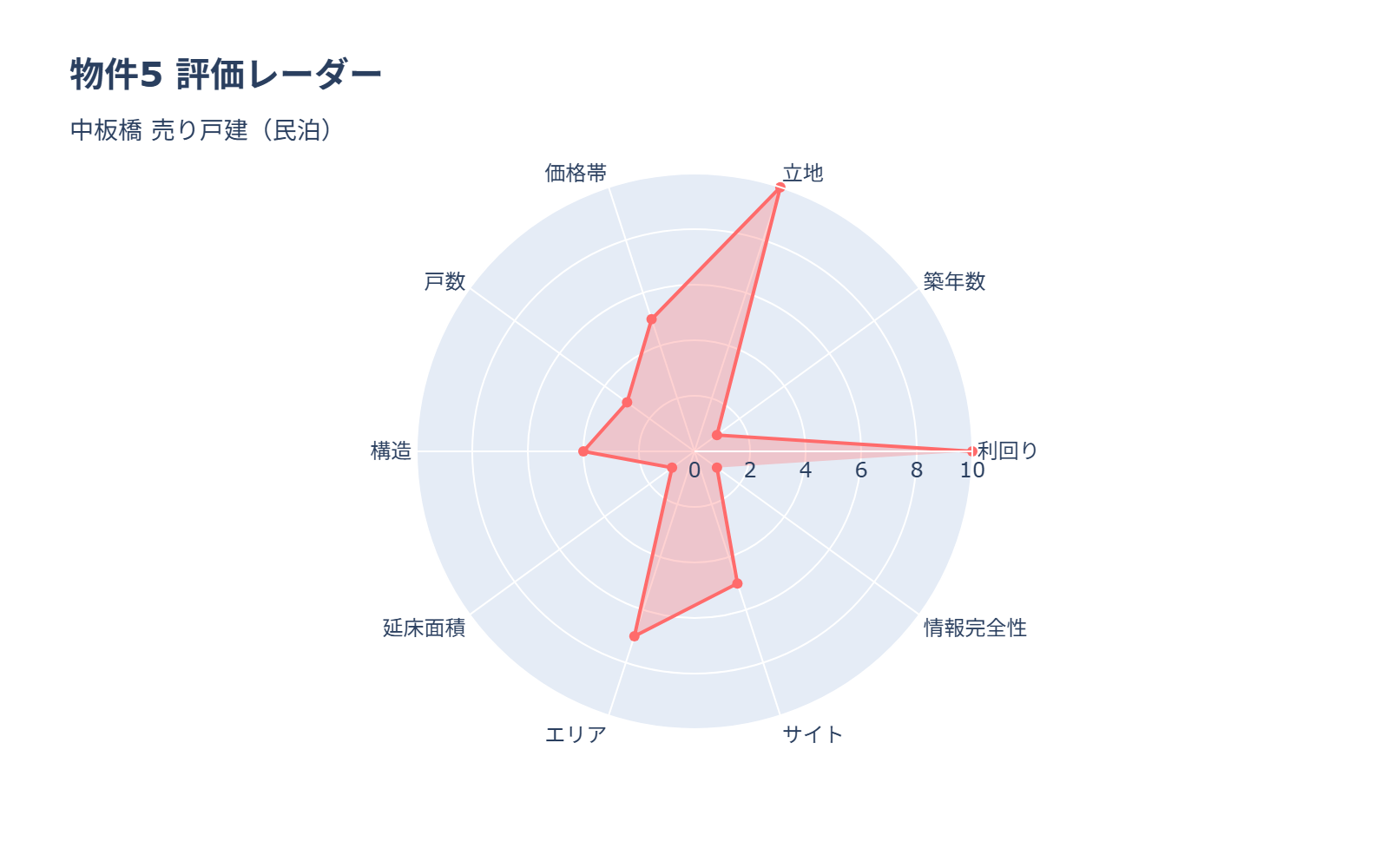

物件5: 中板橋 売り戸建(民泊)

基本情報:

– 所在地: 東京都板橋区弥生町

– 物件価格: 3300万円

– 表面利回り: 16.96%

– 築年数: 築55年(1970年2月)

– 構造: 木造

– 総戸数: 14戸

– 駅距離: 東武東上線 中板橋駅 歩9分

評価レーダーチャート:

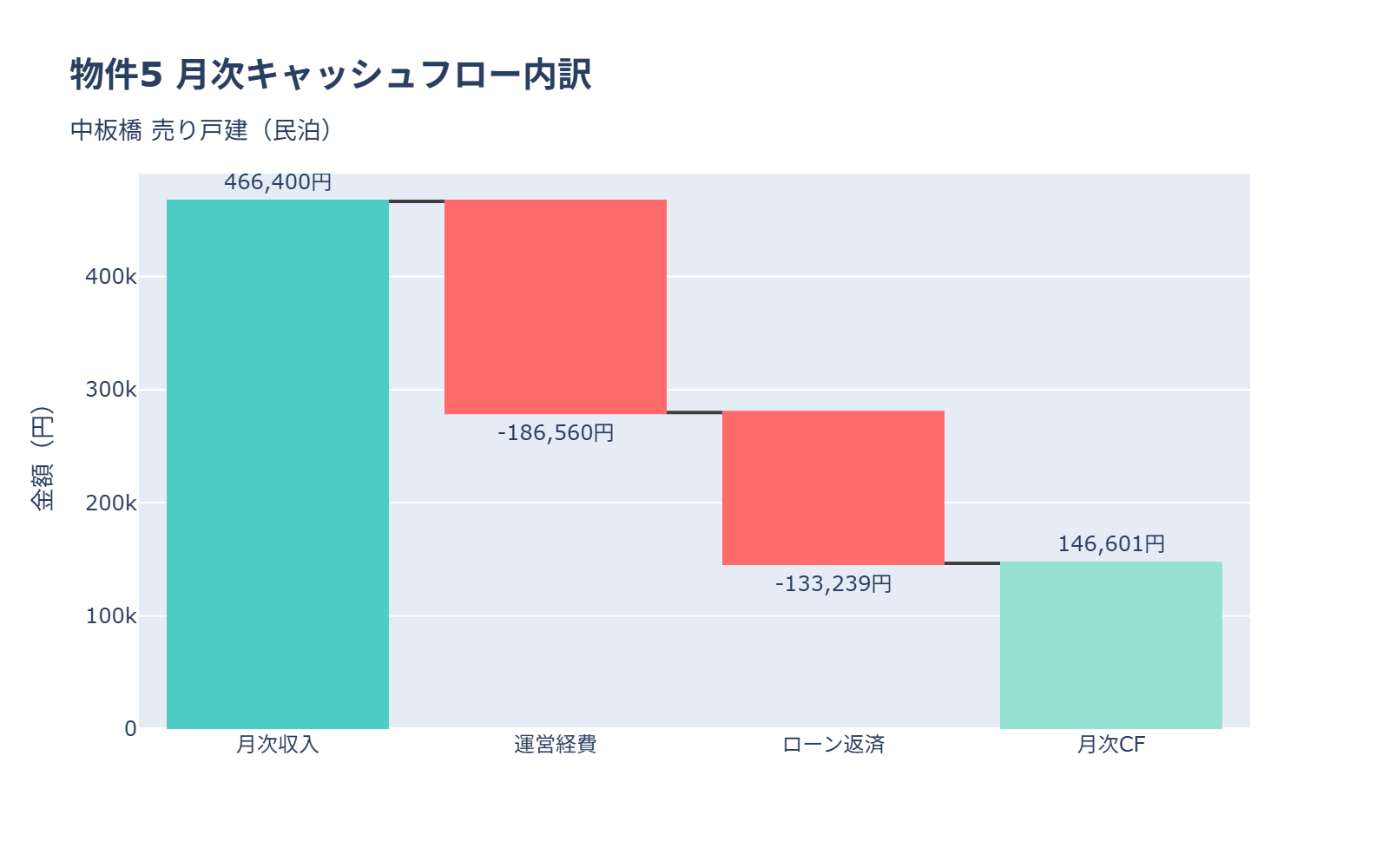

月次キャッシュフロー分析:

本物件の表面利回り16.96%と物件価格3300万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 3300万円 × 16.96% = 559.7万円

- 月間想定家賃収入 = 559.7万円 ÷ 12 = 46.6万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 46.6万円 × 40% = 18.7万円

- 年間経費 = 18.7万円 × 12 = 224.4万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格3300万円に対し、頭金10%(330万円)、融資額90%(2970万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 3300万円 × 90% = 2970万円

- 年間ローン返済 = 159.9万円

- 月間ローン返済 = 159.9万円 ÷ 12 = 13.3万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 46.6万円 – 18.7万円 – 13.3万円 = +14.7万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 築55年は致命的: 担保評価ゼロ、2棟目融資不可能

2. 民泊運営リスク: 規制変更・稼働率不安定のリスク

3. 修繕リスク極大: 木造築55年は構造劣化・白蟻・配管全交換必須

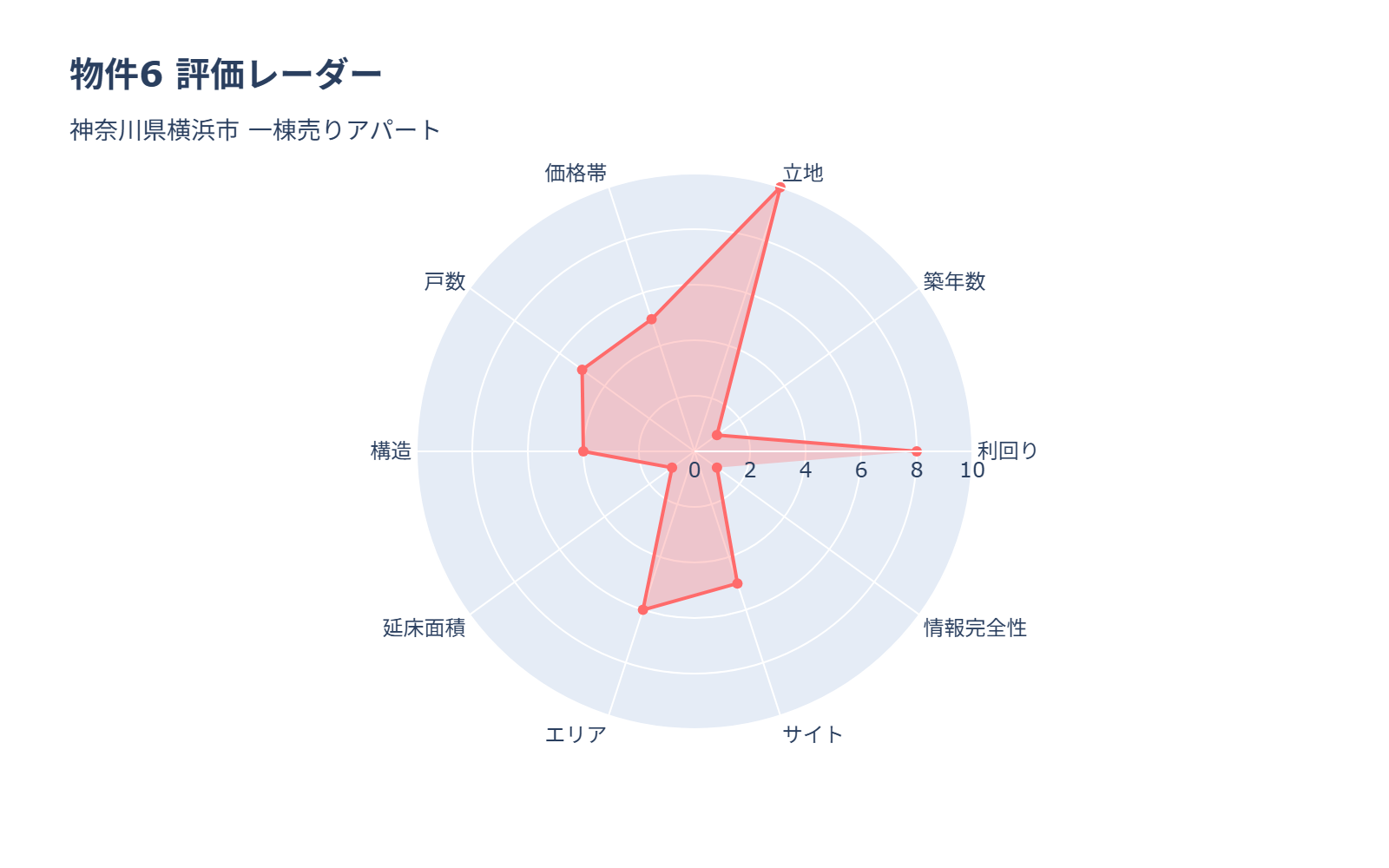

物件6: 神奈川県横浜市 一棟売りアパート

基本情報:

– 所在地: 神奈川県横浜市港北区菊名

– 物件価格: 3700万円

– 表面利回り: 11.00%

– 築年数: 築41年(1984年2月)

– 構造: 木造

– 総戸数: 8戸

– 駅距離: 東急東横線 菊名駅 歩7分

評価レーダーチャート:

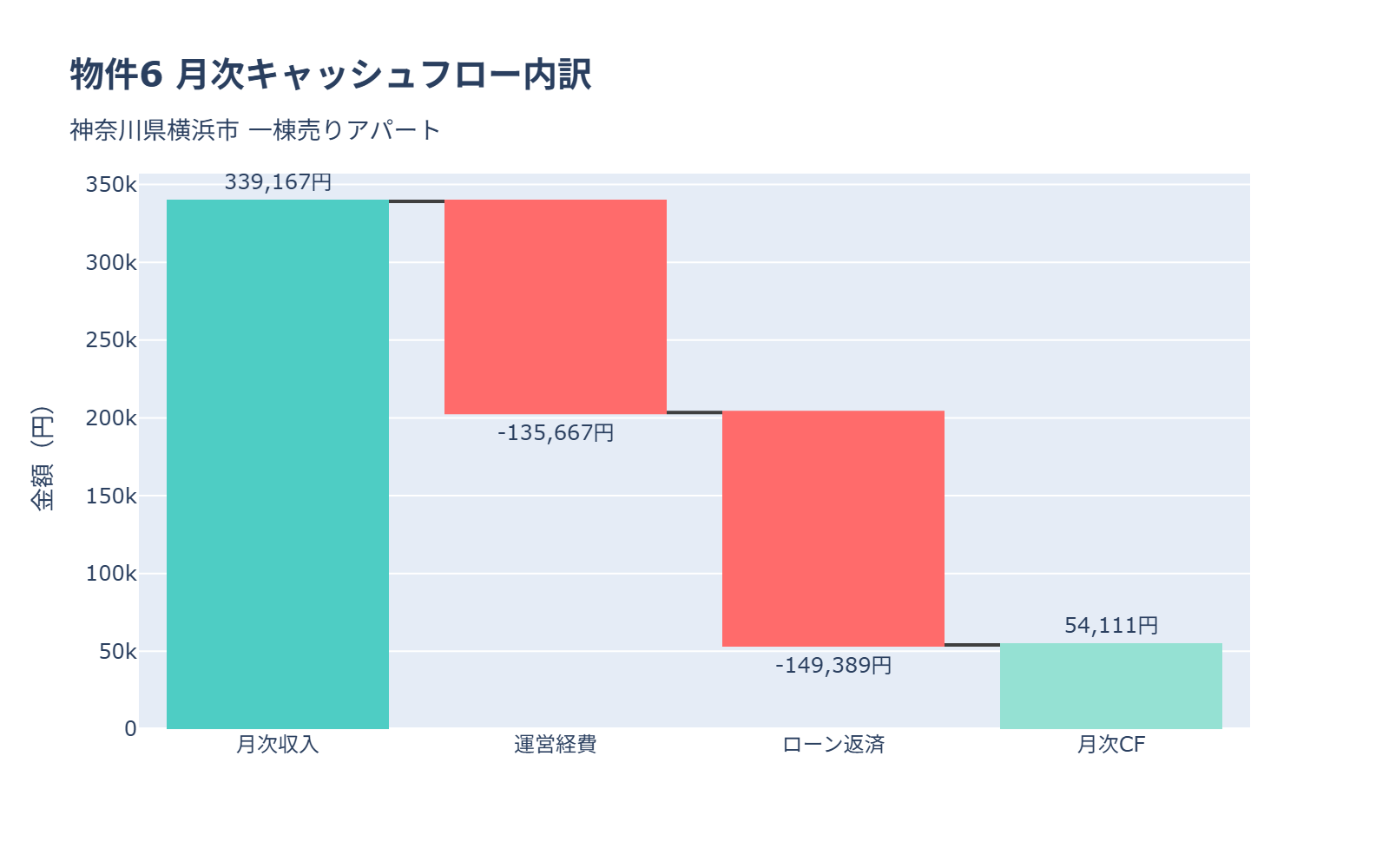

月次キャッシュフロー分析:

本物件の表面利回り11.00%と物件価格3700万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 3700万円 × 11.00% = 407万円

- 月間想定家賃収入 = 407万円 ÷ 12 = 33.9万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 33.9万円 × 40% = 13.6万円

- 年間経費 = 13.6万円 × 12 = 162.8万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格3700万円に対し、頭金10%(370万円)、融資額90%(3330万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 3700万円 × 90% = 3330万円

- 年間ローン返済 = 179.3万円

- 月間ローン返済 = 179.3万円 ÷ 12 = 14.9万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 33.9万円 – 13.6万円 – 14.9万円 = +5.4万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+5.4万円: 絶対条件の+10万円未達

2. 築41年: 担保評価30%以下、2棟目融資困難

3. 価格3700万円: 融資可能額3,420万円を超過

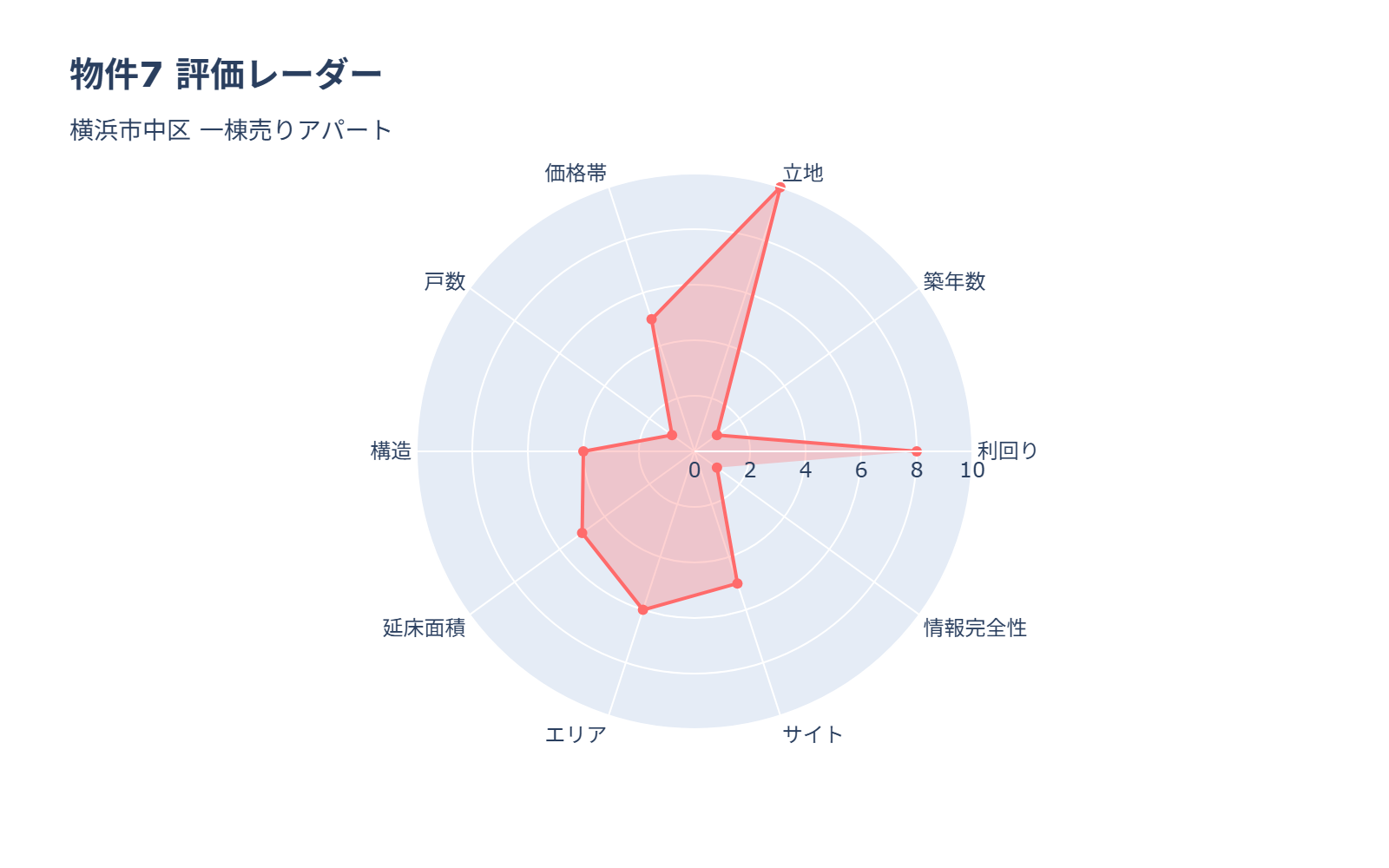

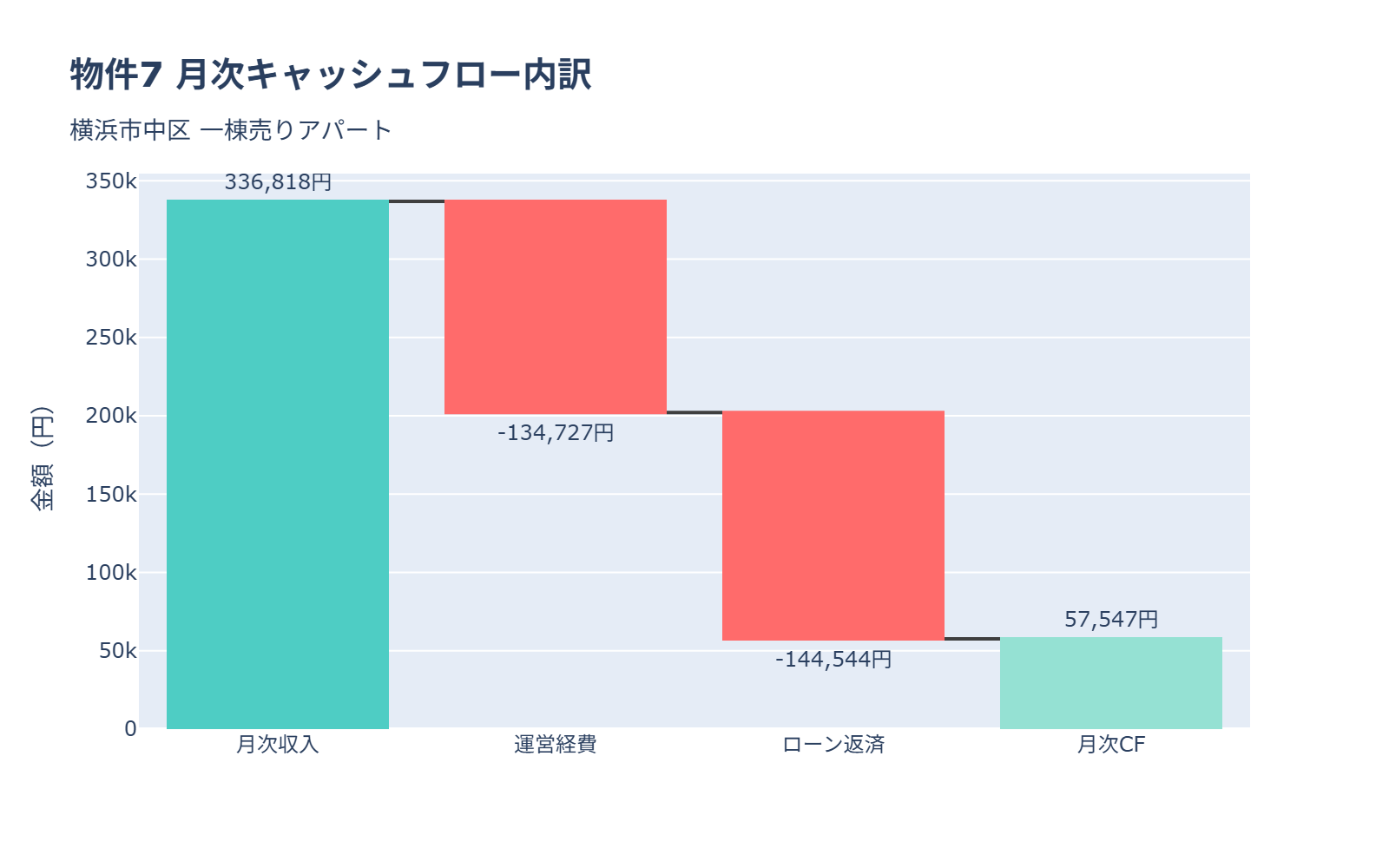

物件7: 横浜市中区 一棟売りアパート

基本情報:

– 所在地: 神奈川県横浜市中区本牧町1丁目

– 物件価格: 3580万円

– 表面利回り: 11.29%

– 築年数: 築29年(1995年11月)

– 構造: 木造

– 総戸数: 1戸

– 駅距離: JR京浜東北・根岸線 山手駅 バス7分 歩7分

評価レーダーチャート:

月次キャッシュフロー分析:

本物件の表面利回り11.29%と物件価格3580万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 3580万円 × 11.29% = 404.2万円

- 月間想定家賃収入 = 404.2万円 ÷ 12 = 33.7万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 33.7万円 × 40% = 13.5万円

- 年間経費 = 13.5万円 × 12 = 161.7万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格3580万円に対し、頭金10%(358万円)、融資額90%(3222万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 3580万円 × 90% = 3222万円

- 年間ローン返済 = 173.5万円

- 月間ローン返済 = 173.5万円 ÷ 12 = 14.5万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 33.7万円 – 13.5万円 – 14.5万円 = +5.8万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+5.8万円: 絶対条件の+10万円未達

2. 築29年: 担保評価30%以下、2棟目融資困難

3. 総戸数1戸: 空室リスク極大(空室率100% or 0%)

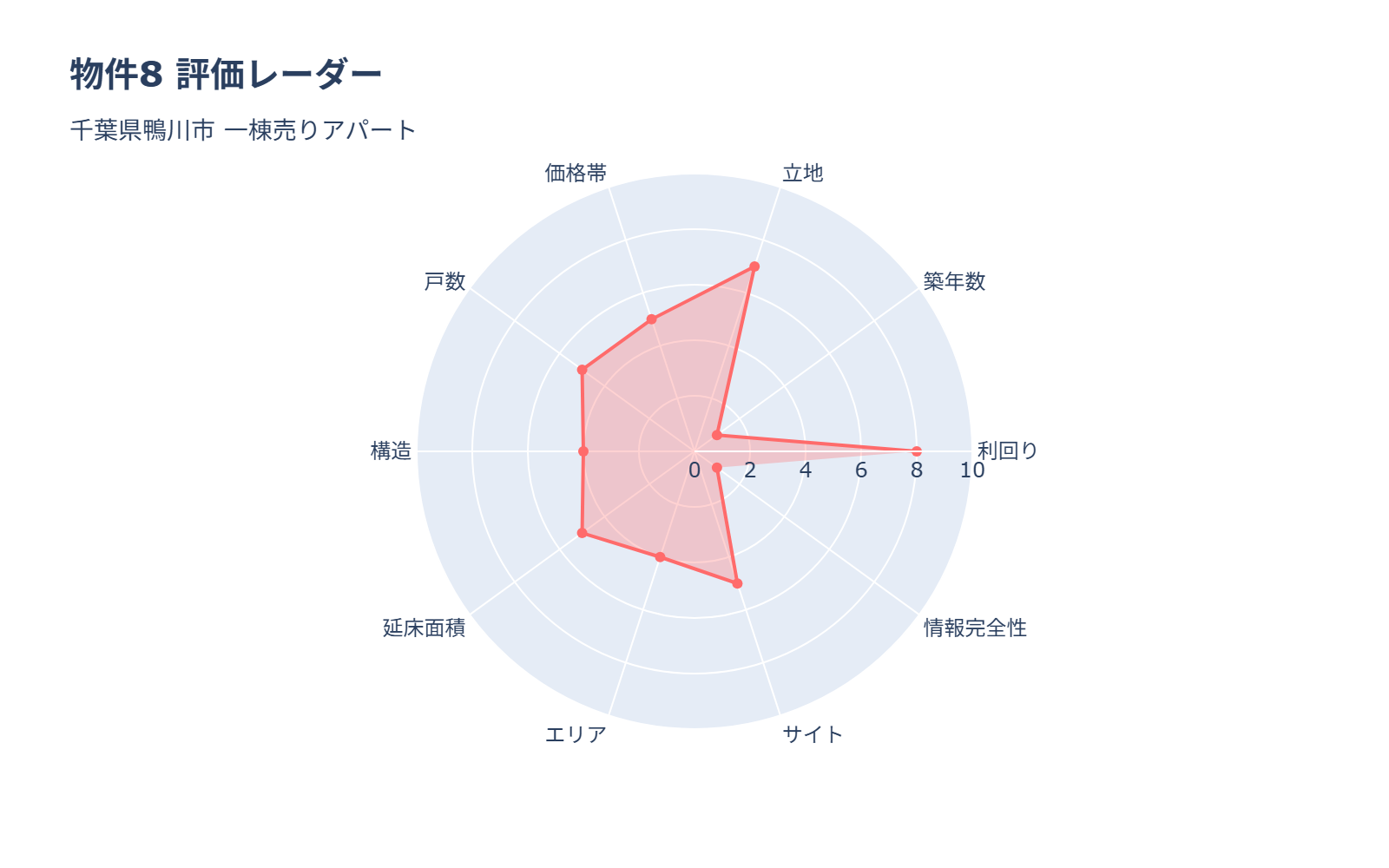

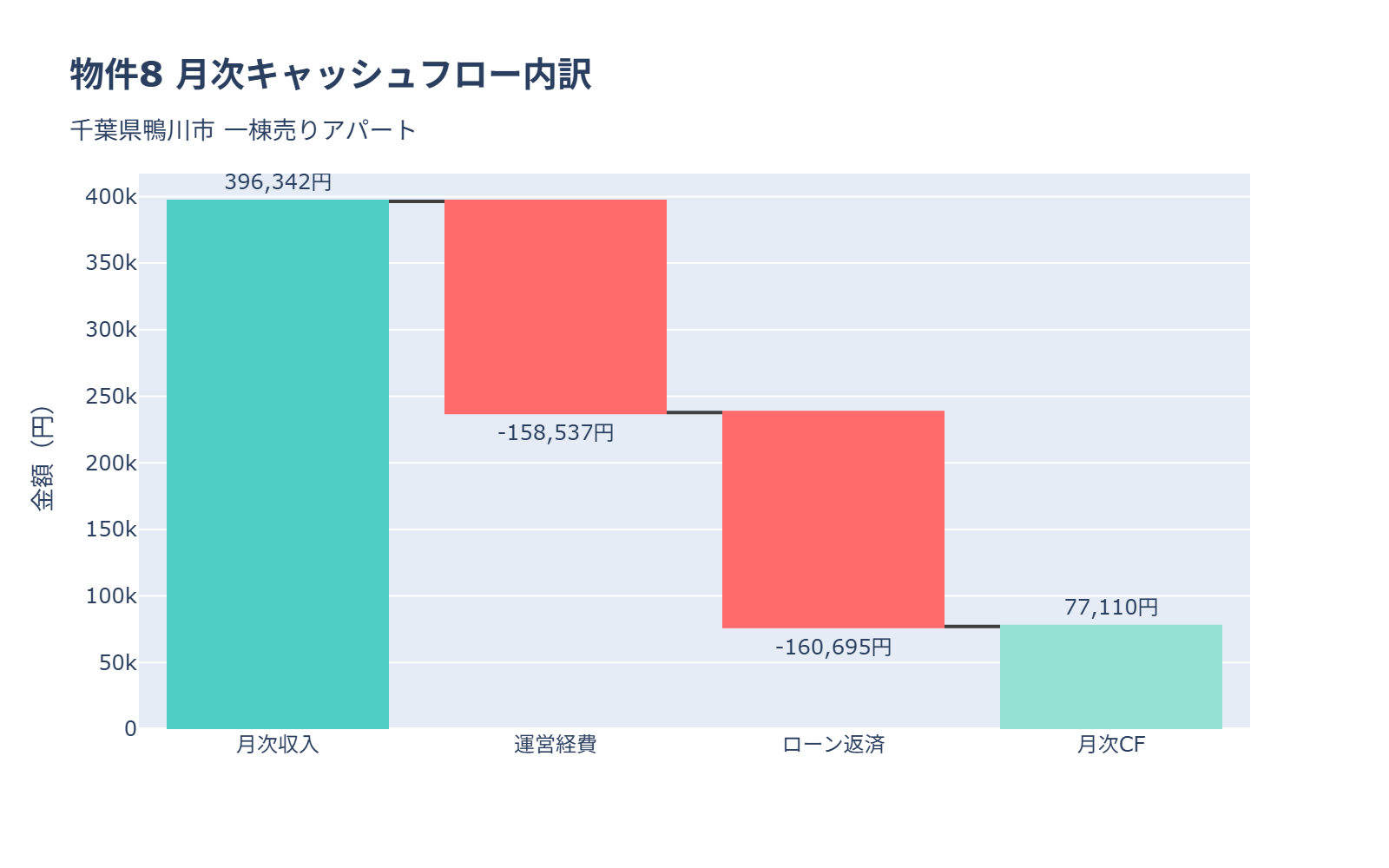

物件8: 千葉県鴨川市 一棟売りアパート

基本情報:

– 所在地: 千葉県鴨川市浜荻

– 物件価格: 3980万円

– 表面利回り: 11.95%

– 築年数: 築32年(1993年3月)

– 構造: 木造

– 総戸数: 8戸

– 駅距離: JR外房線 安房天津駅 歩15分

評価レーダーチャート:

月次キャッシュフロー分析:

本物件の表面利回り11.95%と物件価格3980万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 3980万円 × 11.95% = 475.6万円

- 月間想定家賃収入 = 475.6万円 ÷ 12 = 39.6万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 39.6万円 × 40% = 15.9万円

- 年間経費 = 15.9万円 × 12 = 190.2万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格3980万円に対し、頭金10%(398万円)、融資額90%(3582万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 3980万円 × 90% = 3582万円

- 年間ローン返済 = 192.8万円

- 月間ローン返済 = 192.8万円 ÷ 12 = 16.1万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 39.6万円 – 15.9万円 – 16.1万円 = +7.7万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+7.7万円: 絶対条件の+10万円未達

2. 築32年: 担保評価30%以下、2棟目融資困難

3. 価格3980万円: 融資可能額3,420万円を超過

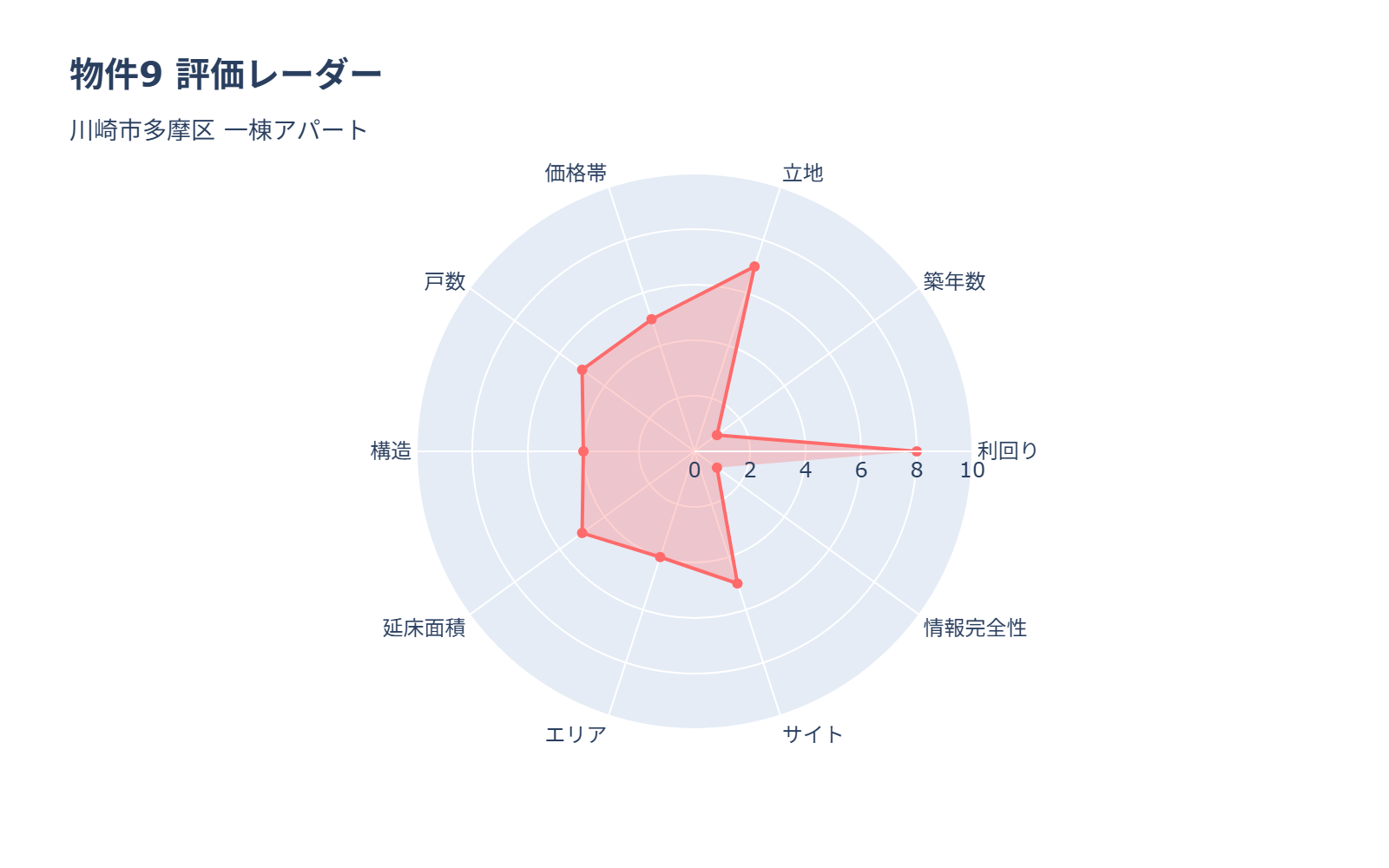

物件9: 川崎市多摩区 一棟アパート

基本情報:

– 所在地: 神奈川県川崎市多摩区桝形

– 物件価格: 4000万円

– 表面利回り: 10.35%

– 築年数: 築34年(1991年1月)

– 構造: 木造

– 総戸数: 6戸

– 駅距離: 小田急小田原線 向ヶ丘遊園駅 歩15分

評価レーダーチャート:

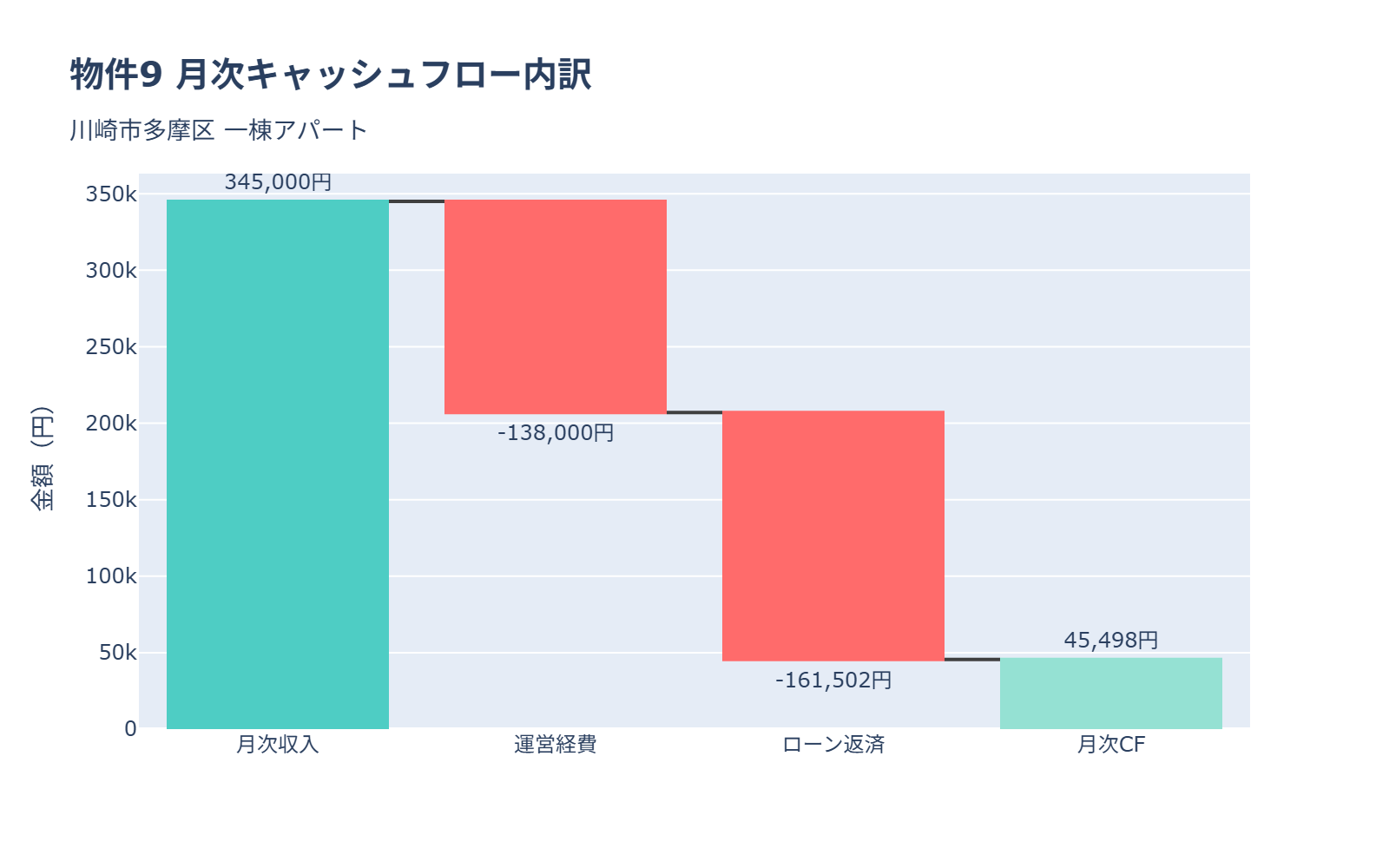

月次キャッシュフロー分析:

本物件の表面利回り10.35%と物件価格4000万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 4000万円 × 10.35% = 414万円

- 月間想定家賃収入 = 414万円 ÷ 12 = 34.5万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 34.5万円 × 40% = 13.8万円

- 年間経費 = 13.8万円 × 12 = 165.6万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格4000万円に対し、頭金10%(400万円)、融資額90%(3600万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 4000万円 × 90% = 3600万円

- 年間ローン返済 = 193.8万円

- 月間ローン返済 = 193.8万円 ÷ 12 = 16.2万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 34.5万円 – 13.8万円 – 16.2万円 = +4.5万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+4.5万円: 絶対条件の+10万円未達

2. 築34年: 担保評価30%以下、2棟目融資困難

3. 価格4000万円: 融資可能額3,420万円を超過

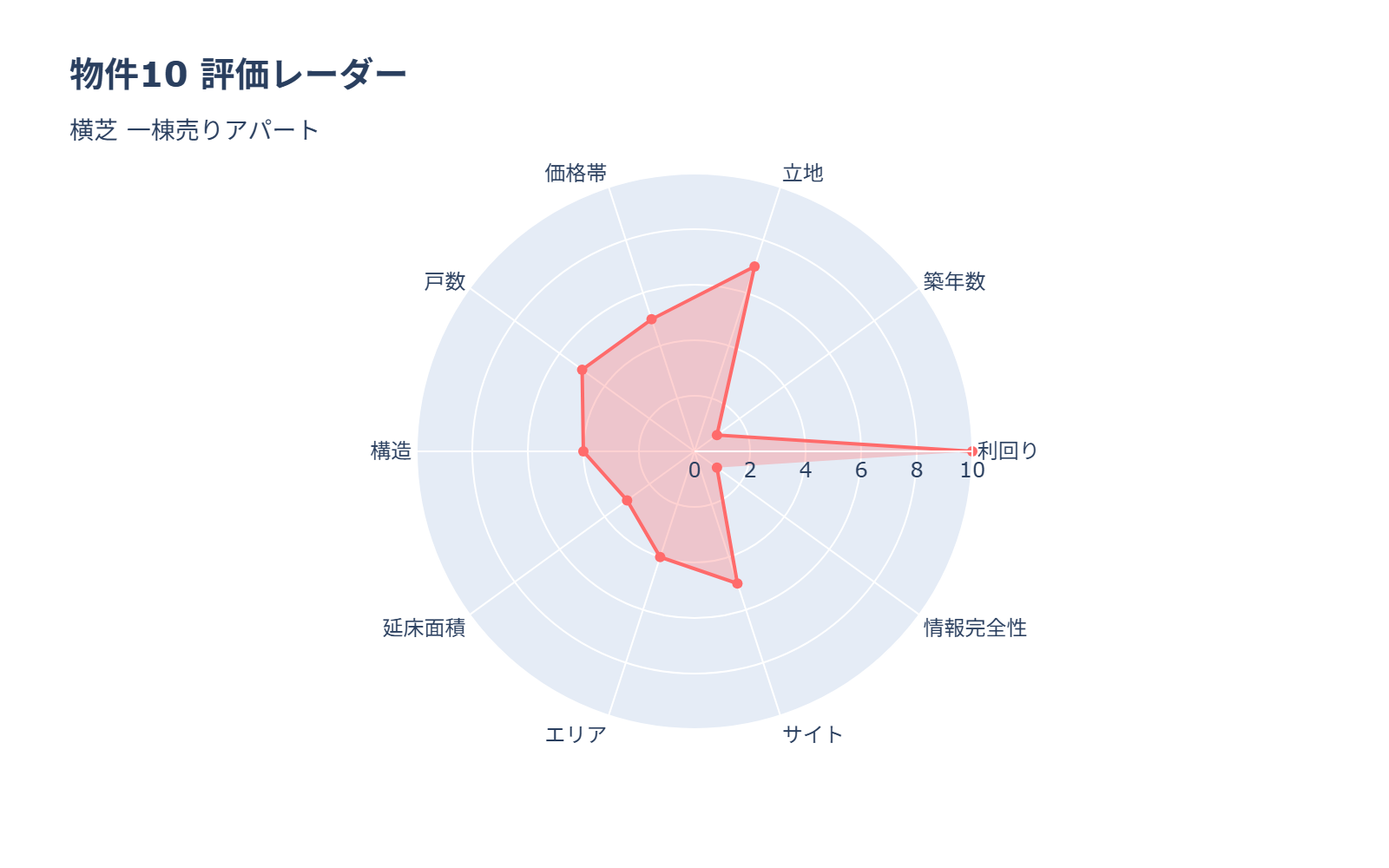

物件10: 横芝 一棟売りアパート

基本情報:

– 所在地: 千葉県山武郡横芝光町横芝

– 物件価格: 3000万円

– 表面利回り: 12.40%

– 築年数: 築34年(1991年4月)

– 構造: 木造

– 総戸数: 7戸

– 駅距離: JR総武本線 横芝駅 歩12分

評価レーダーチャート:

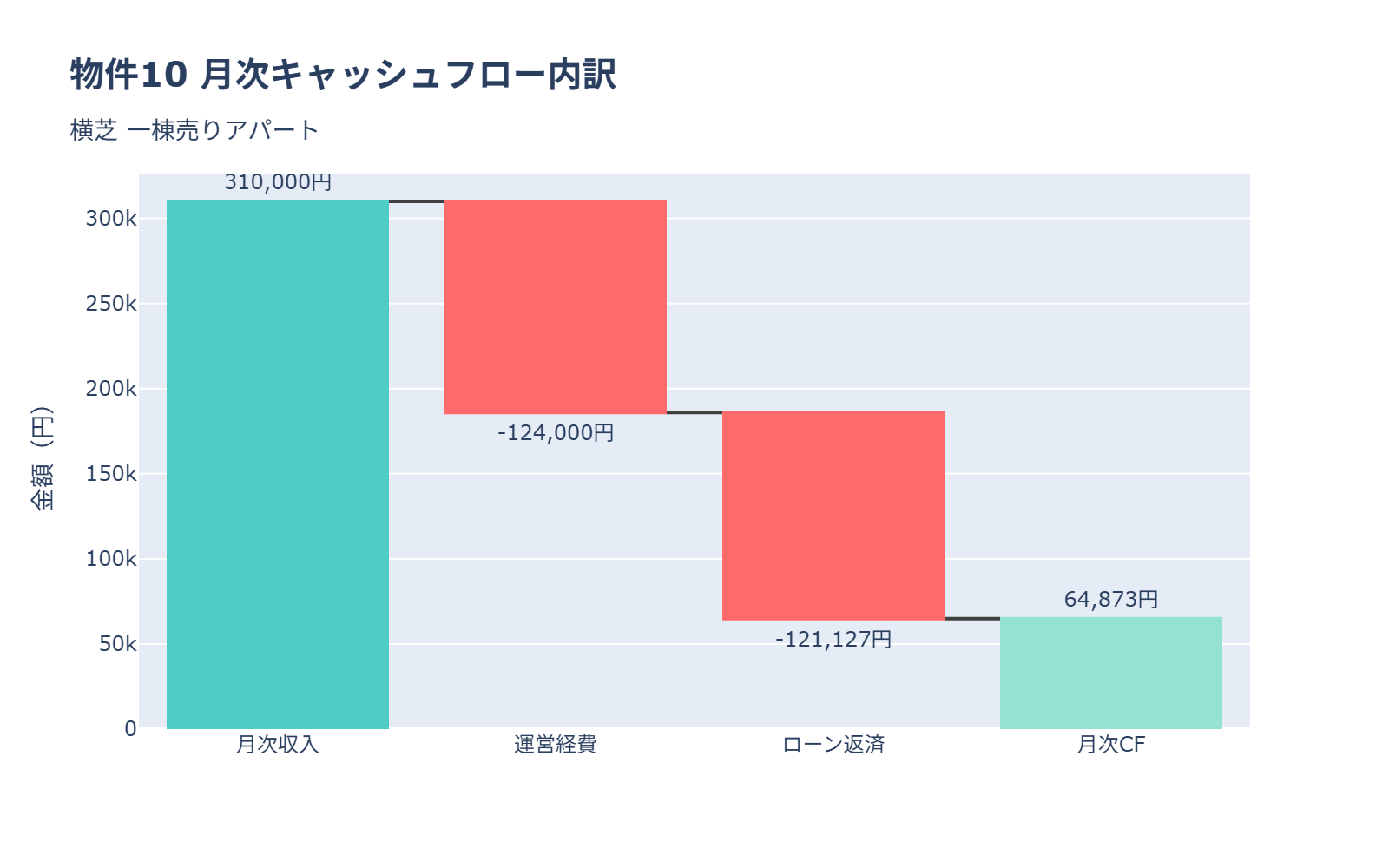

月次キャッシュフロー分析:

本物件の表面利回り12.40%と物件価格3000万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 3000万円 × 12.40% = 372万円

- 月間想定家賃収入 = 372万円 ÷ 12 = 31.0万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 31.0万円 × 40% = 12.4万円

- 年間経費 = 12.4万円 × 12 = 148.8万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格3000万円に対し、頭金10%(300万円)、融資額90%(2700万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 3000万円 × 90% = 2700万円

- 年間ローン返済 = 145.4万円

- 月間ローン返済 = 145.4万円 ÷ 12 = 12.1万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 31.0万円 – 12.4万円 – 12.1万円 = +6.5万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+6.5万円: 絶対条件の+10万円未達

2. 築34年: 担保評価30%以下、2棟目融資困難

3. 駅徒歩12分: やや遠く空室リスクあり

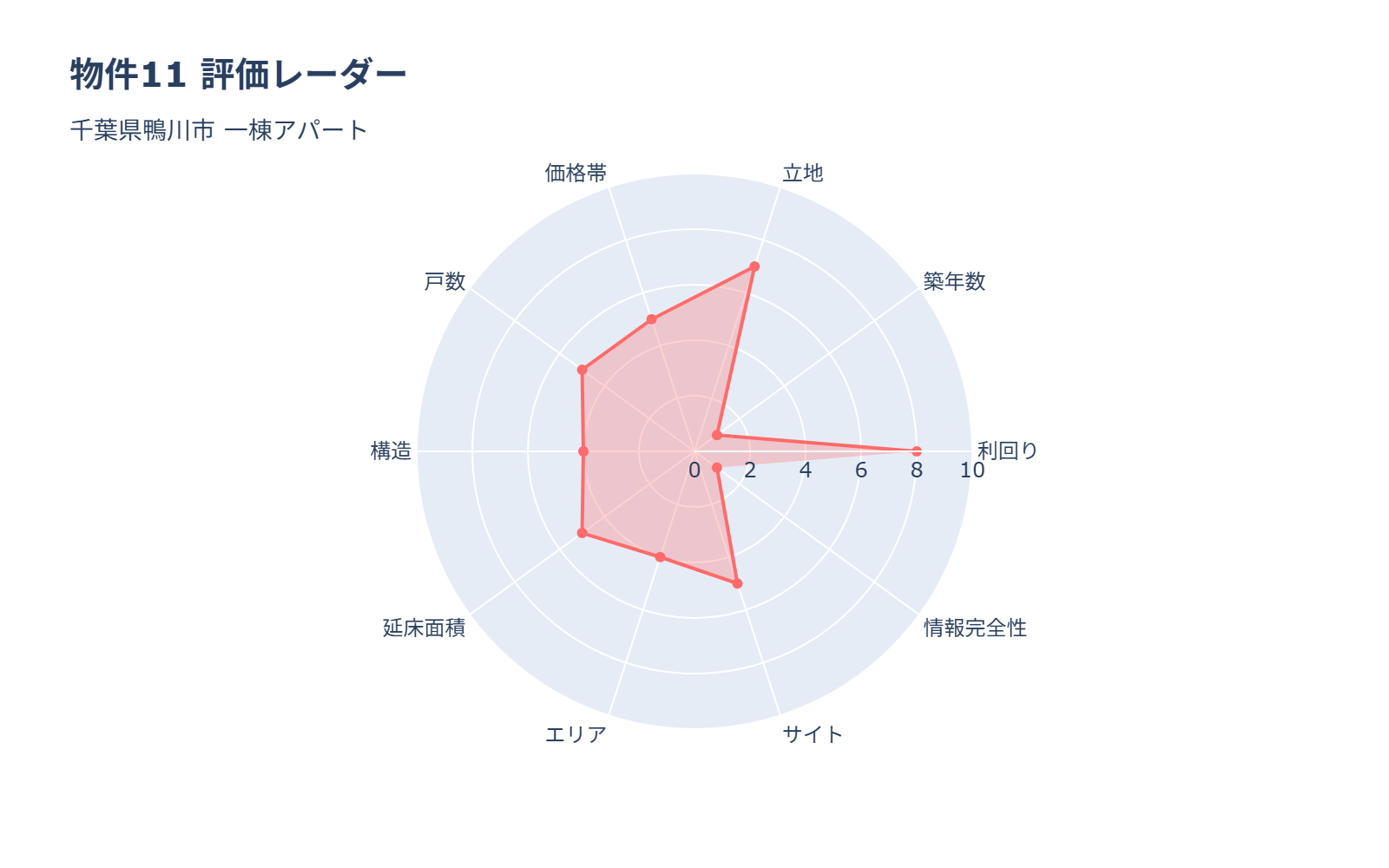

物件11: 千葉県鴨川市 一棟アパート

基本情報:

– 所在地: 千葉県鴨川市浜荻

– 物件価格: 3980万円

– 表面利回り: 11.90%

– 築年数: 築32年(1993年3月)

– 構造: 木造

– 総戸数: 8戸

– 駅距離: JR外房線 安房天津駅 歩15分

評価レーダーチャート:

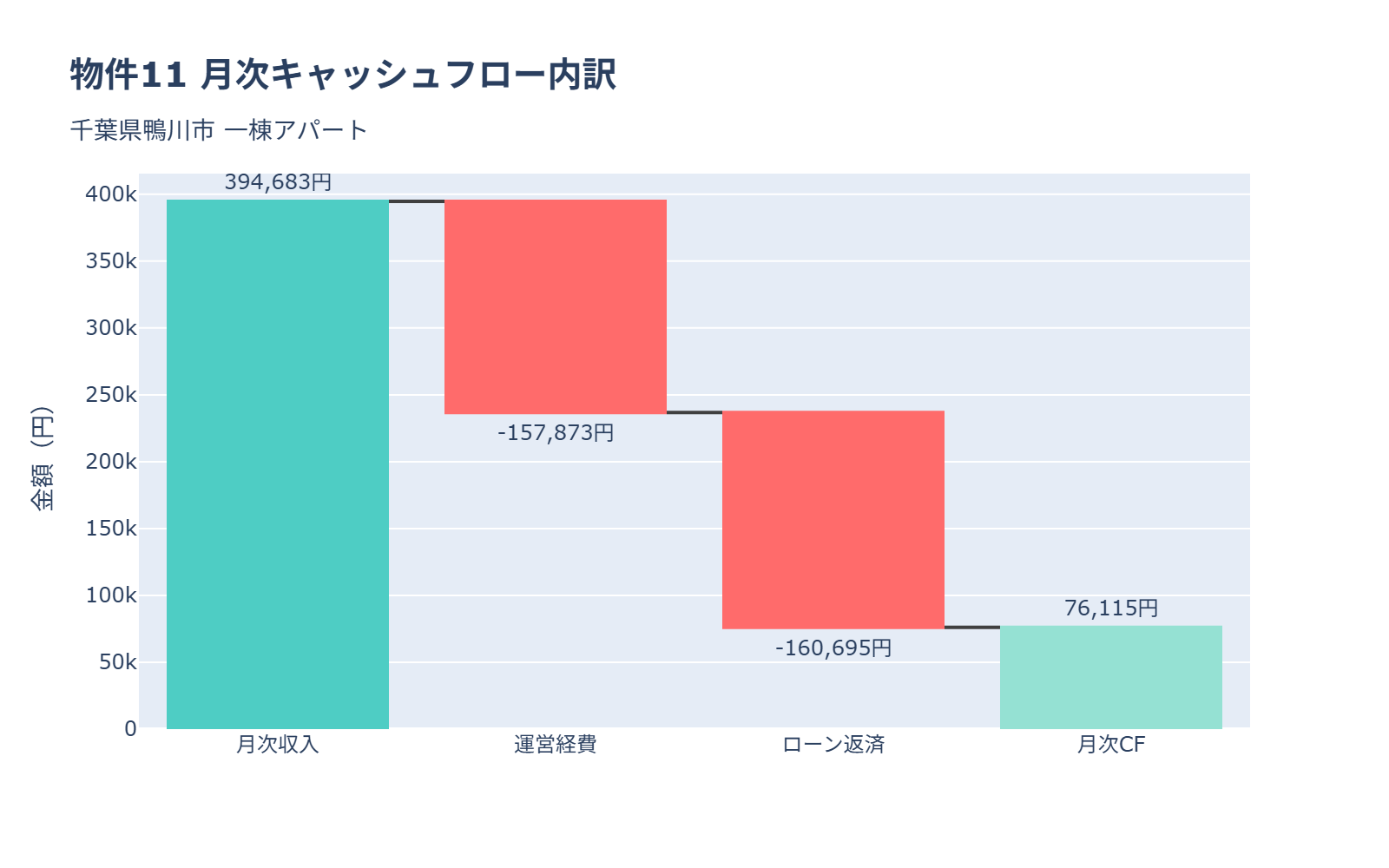

月次キャッシュフロー分析:

本物件の表面利回り11.90%と物件価格3980万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 3980万円 × 11.90% = 473.6万円

- 月間想定家賃収入 = 473.6万円 ÷ 12 = 39.5万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 39.5万円 × 40% = 15.8万円

- 年間経費 = 15.8万円 × 12 = 189.4万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格3980万円に対し、頭金10%(398万円)、融資額90%(3582万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 3980万円 × 90% = 3582万円

- 年間ローン返済 = 192.8万円

- 月間ローン返済 = 192.8万円 ÷ 12 = 16.1万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 39.5万円 – 15.8万円 – 16.1万円 = +7.6万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+7.6万円: 絶対条件の+10万円未達

2. 築32年: 担保評価30%以下、2棟目融資困難

3. 価格3980万円: 融資可能額3,420万円を超過

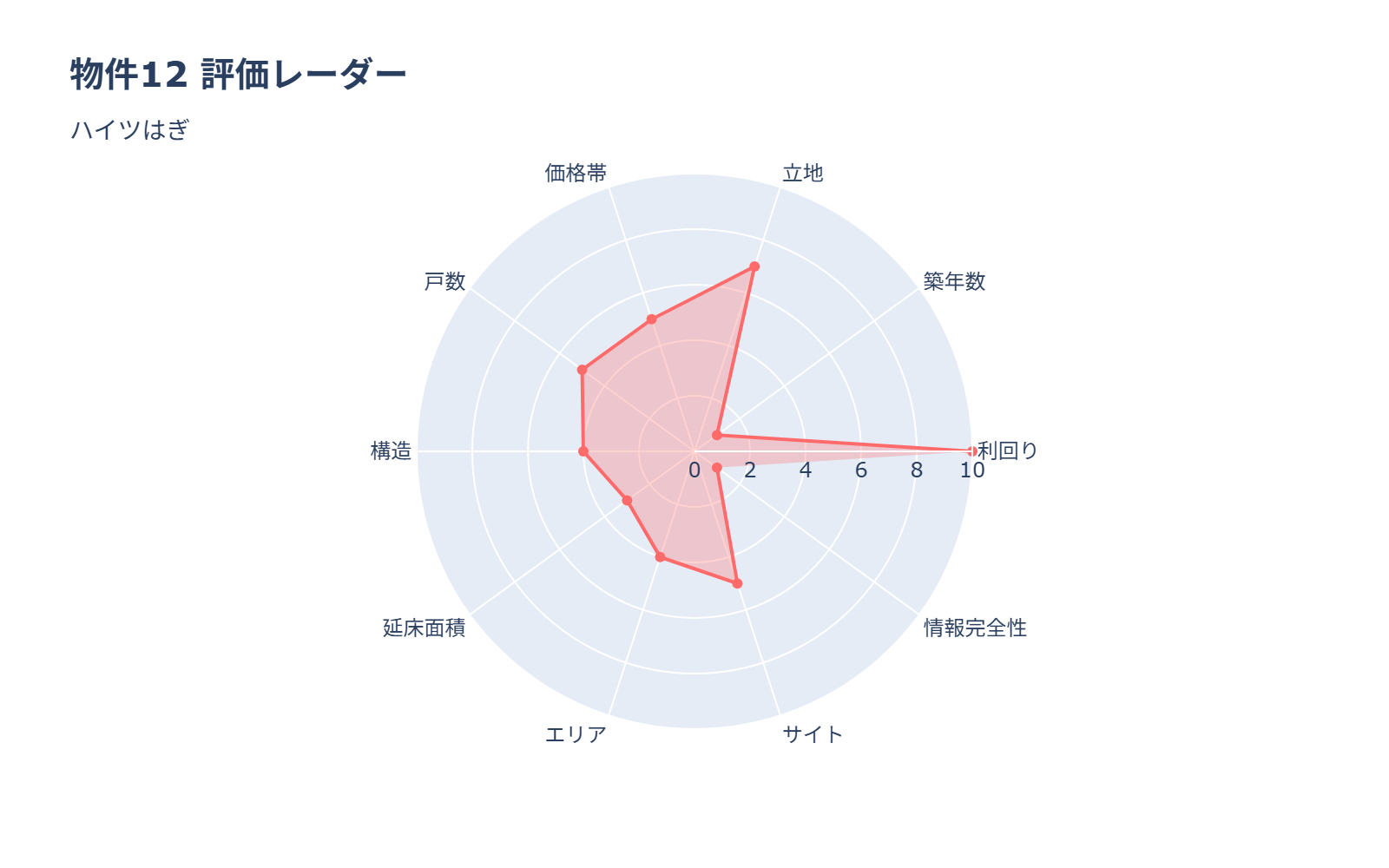

物件12: ハイツはぎ

基本情報:

– 所在地: 千葉県山武郡横芝光町横芝

– 物件価格: 3000万円

– 表面利回り: 12.40%

– 築年数: 築34年(1991年4月)

– 構造: 木造

– 総戸数: 7戸

– 駅距離: JR総武本線 横芝駅 歩12分

評価レーダーチャート:

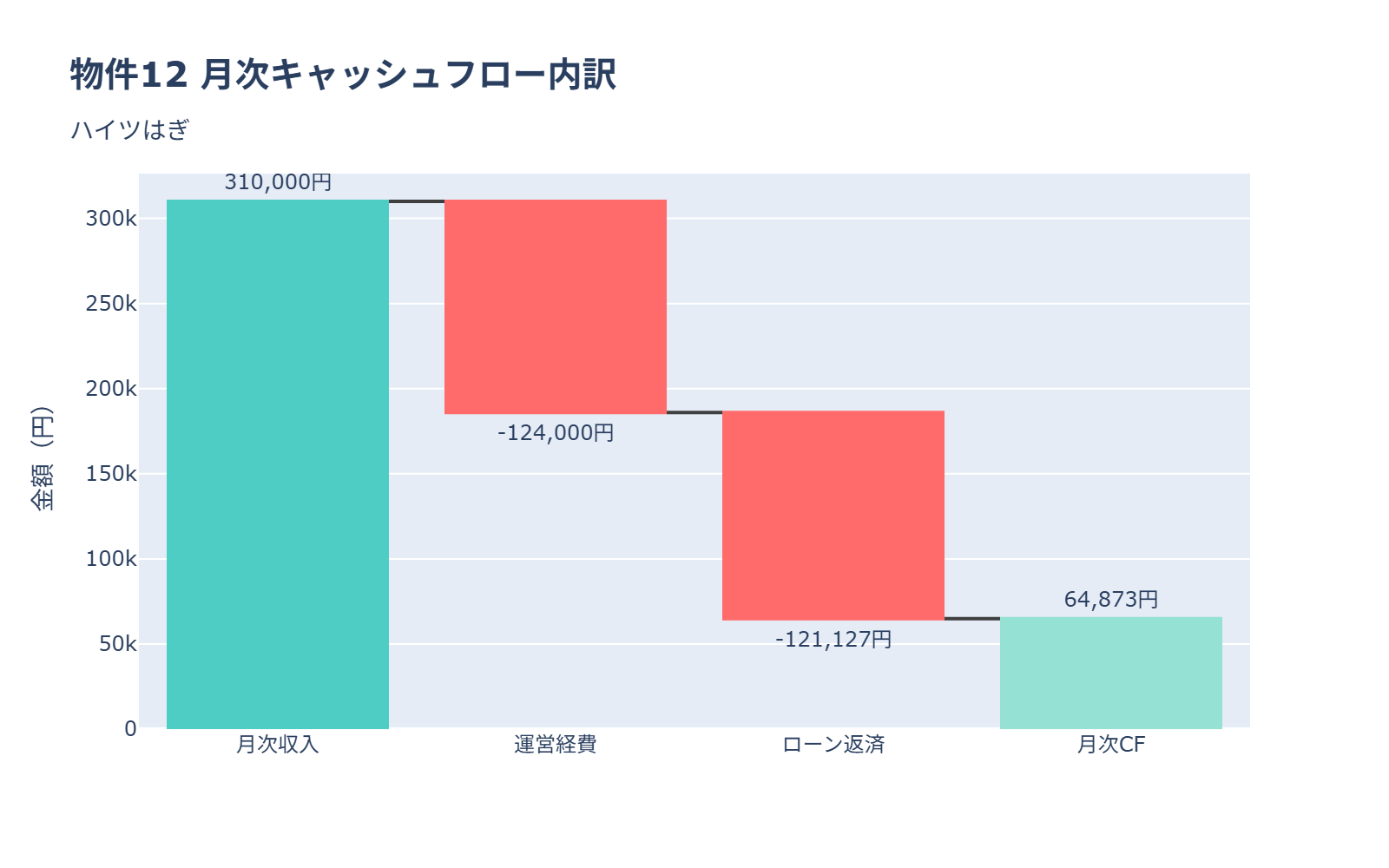

月次キャッシュフロー分析:

本物件の表面利回り12.40%と物件価格3000万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 3000万円 × 12.40% = 372万円

- 月間想定家賃収入 = 372万円 ÷ 12 = 31.0万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 31.0万円 × 40% = 12.4万円

- 年間経費 = 12.4万円 × 12 = 148.8万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格3000万円に対し、頭金10%(300万円)、融資額90%(2700万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 3000万円 × 90% = 2700万円

- 年間ローン返済 = 145.4万円

- 月間ローン返済 = 145.4万円 ÷ 12 = 12.1万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 31.0万円 – 12.4万円 – 12.1万円 = +6.5万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+6.5万円: 絶対条件の+10万円未達

2. 築34年: 担保評価30%以下、2棟目融資困難

3. 駅徒歩12分: やや遠く空室リスクあり

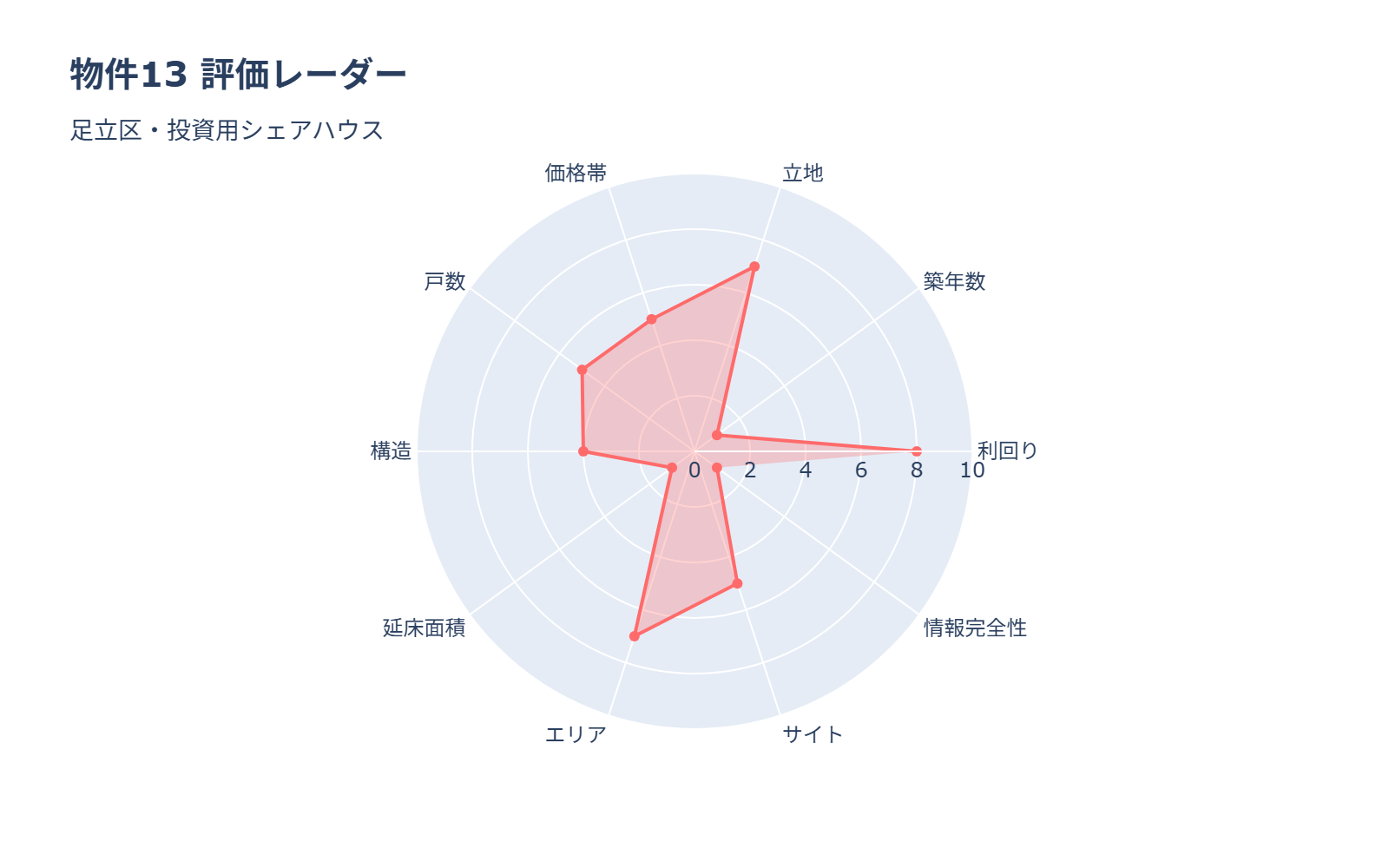

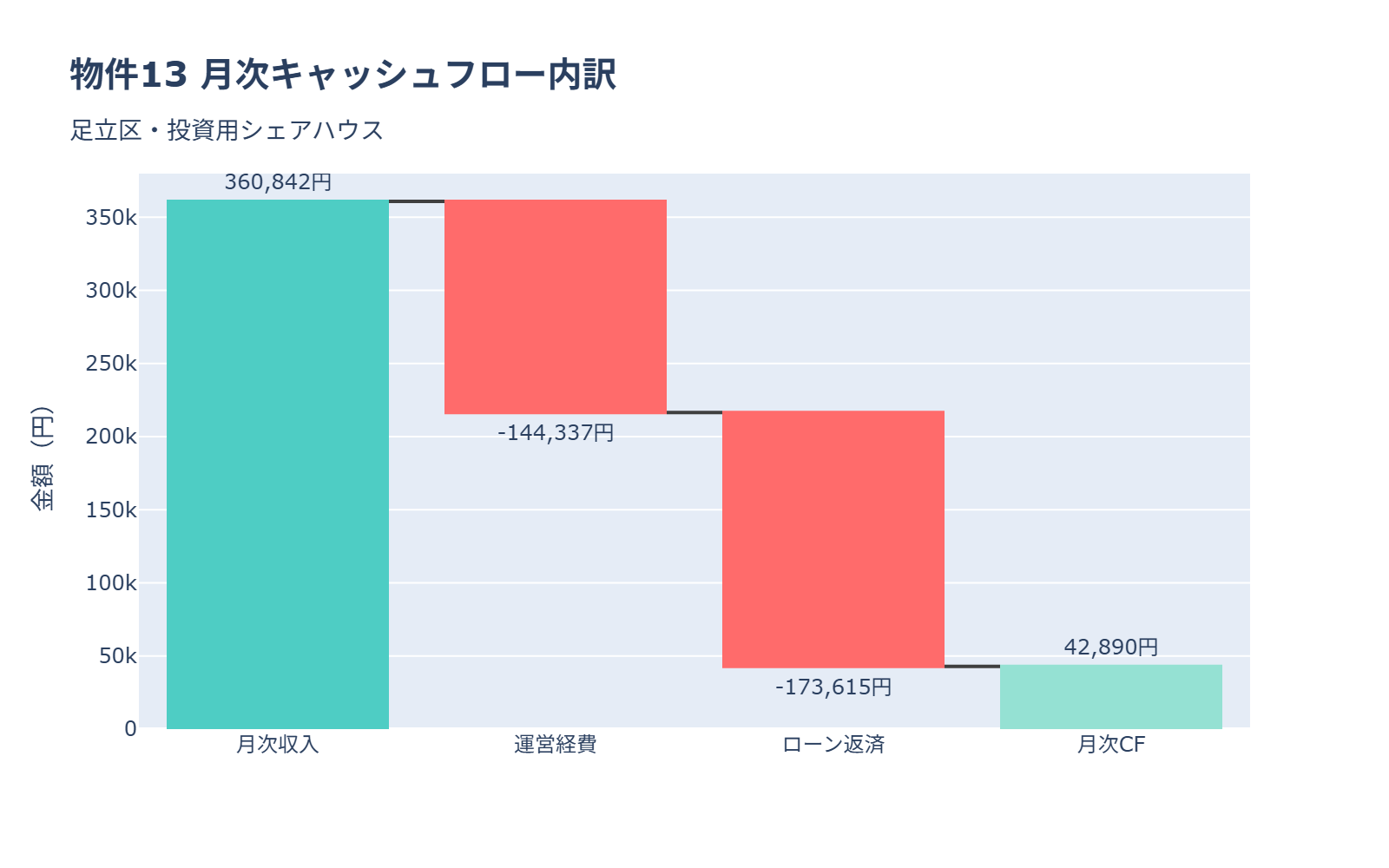

物件13: 足立区・投資用シェアハウス

基本情報:

– 所在地: 東京都足立区新田3丁目

– 物件価格: 4300万円

– 表面利回り: 10.07%

– 築年数: 築48年(1977年10月)

– 構造: 木造

– 総戸数: 8戸

– 駅距離: 東京メトロ南北線 王子神谷駅 歩15分

評価レーダーチャート:

月次キャッシュフロー分析:

本物件の表面利回り10.07%と物件価格4300万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 4300万円 × 10.07% = 433万円

- 月間想定家賃収入 = 433万円 ÷ 12 = 36.1万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 36.1万円 × 40% = 14.4万円

- 年間経費 = 14.4万円 × 12 = 173.2万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格4300万円に対し、頭金10%(430万円)、融資額90%(3870万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 4300万円 × 90% = 3870万円

- 年間ローン返済 = 208.3万円

- 月間ローン返済 = 208.3万円 ÷ 12 = 17.4万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 36.1万円 – 14.4万円 – 17.4万円 = +4.3万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+4.3万円: 絶対条件の+10万円未達

2. 築48年は致命的: 担保評価ゼロ、2棟目融資不可能

3. 価格4300万円: 融資可能額3,420万円を大幅超過

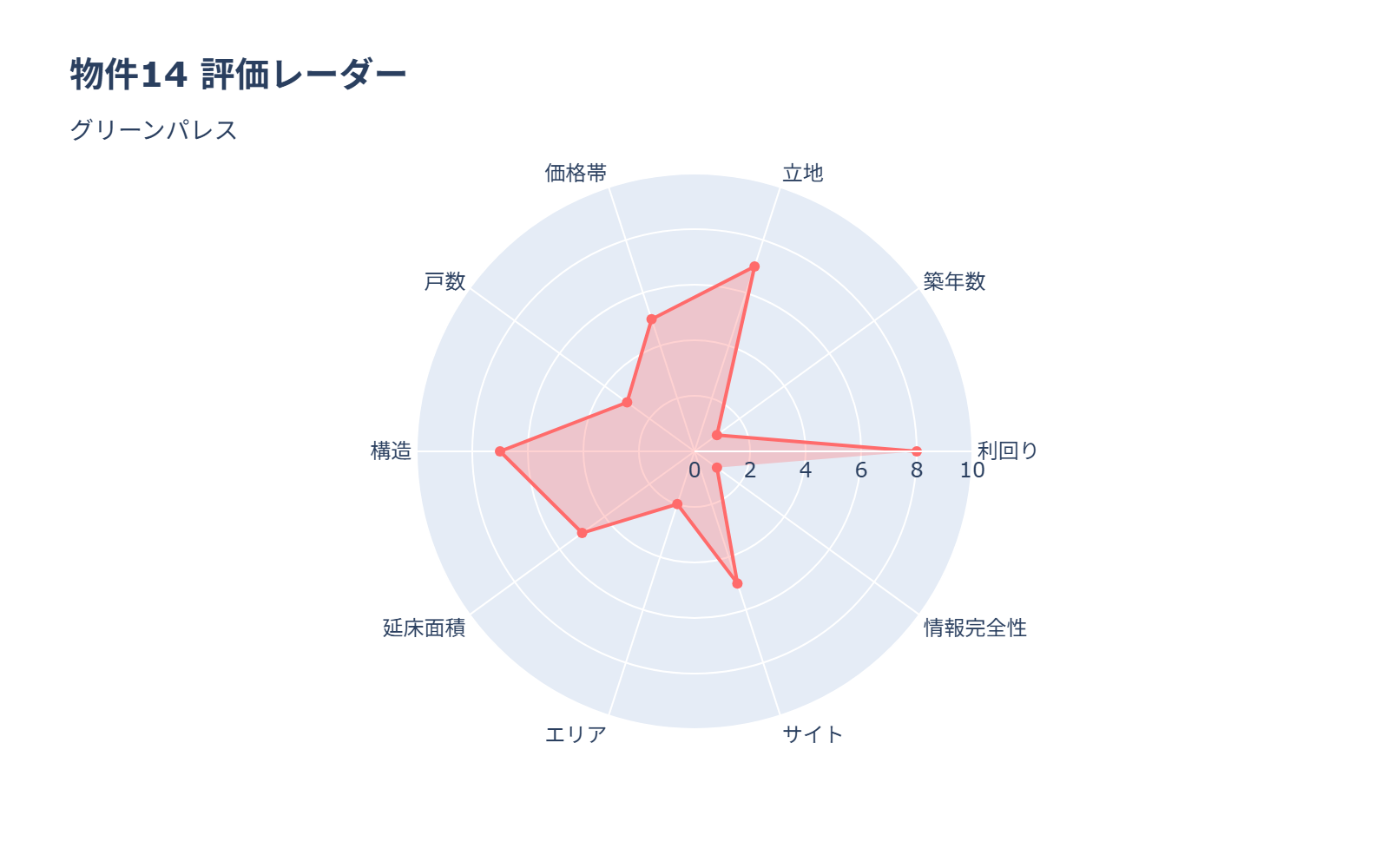

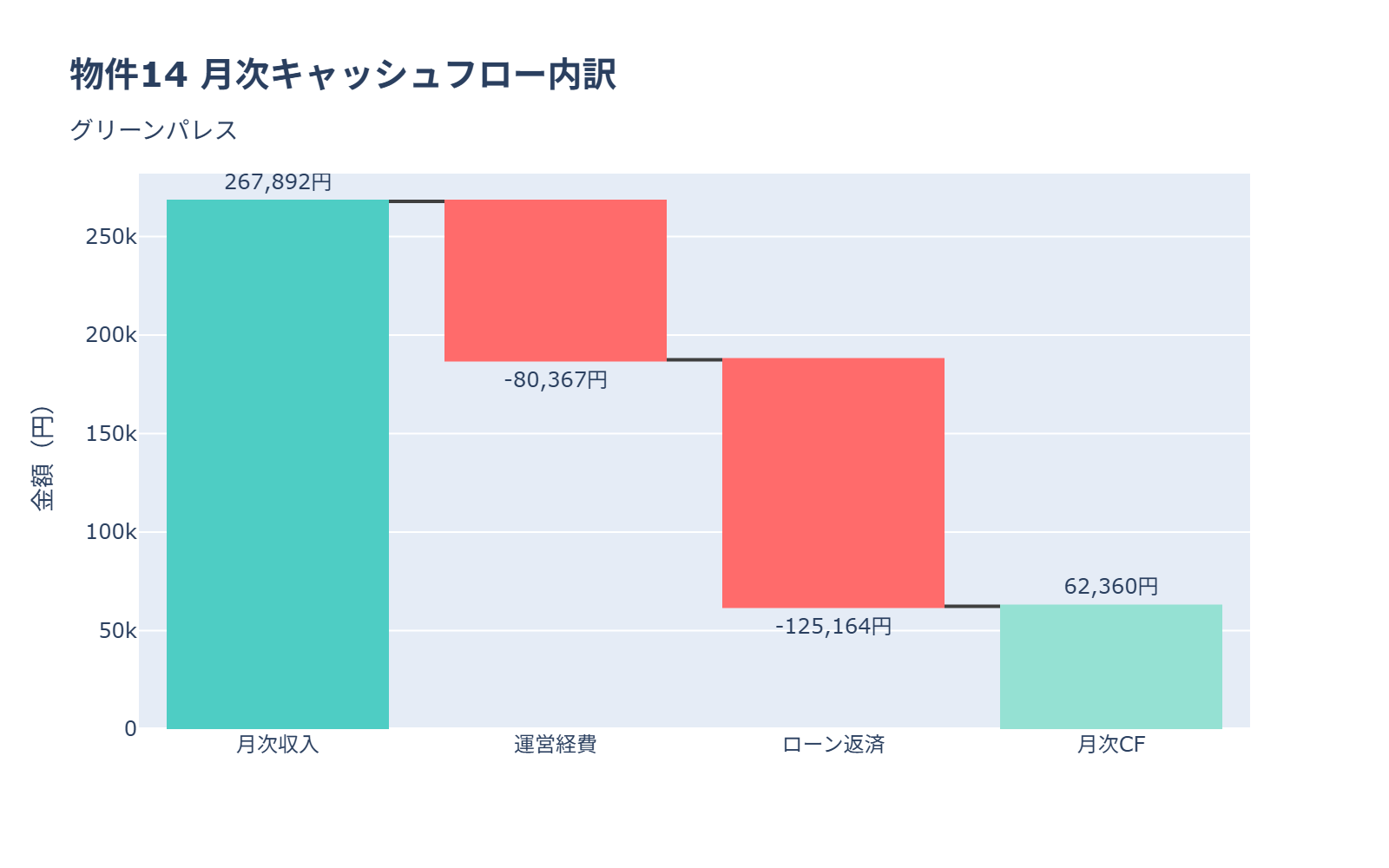

物件14: グリーンパレス

基本情報:

– 所在地: 茨城県土浦市神立中央3丁目10-58

– 物件価格: 3100万円

– 表面利回り: 10.37%

– 築年数: 築35年(1990年8月)

– 構造: S造

– 総戸数: 4戸

– 駅距離: JR常磐線 神立駅 歩15分

評価レーダーチャート:

月次キャッシュフロー分析:

本物件の表面利回り10.37%と物件価格3100万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 3100万円 × 10.37% = 321.5万円

- 月間想定家賃収入 = 321.5万円 ÷ 12 = 26.8万円

ステップ2: 運営経費の算出

本物件はS造(軽量鉄骨)のため、経費率30%を適用します(管理費5% + 修繕費10% + 税金8% + その他7%)。

- 月間経費 = 26.8万円 × 30% = 8.0万円

- 年間経費 = 8.0万円 × 12 = 96.4万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格3100万円に対し、頭金10%(310万円)、融資額90%(2790万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 3100万円 × 90% = 2790万円

- 年間ローン返済 = 150.2万円

- 月間ローン返済 = 150.2万円 ÷ 12 = 12.5万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 26.8万円 – 8.0万円 – 12.5万円 = +6.2万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+6.2万円: 絶対条件の+10万円未達

2. 築35年: 担保評価30%以下、2棟目融資困難

3. 総戸数4戸: 空室リスク大(空室1つで25%の減収)

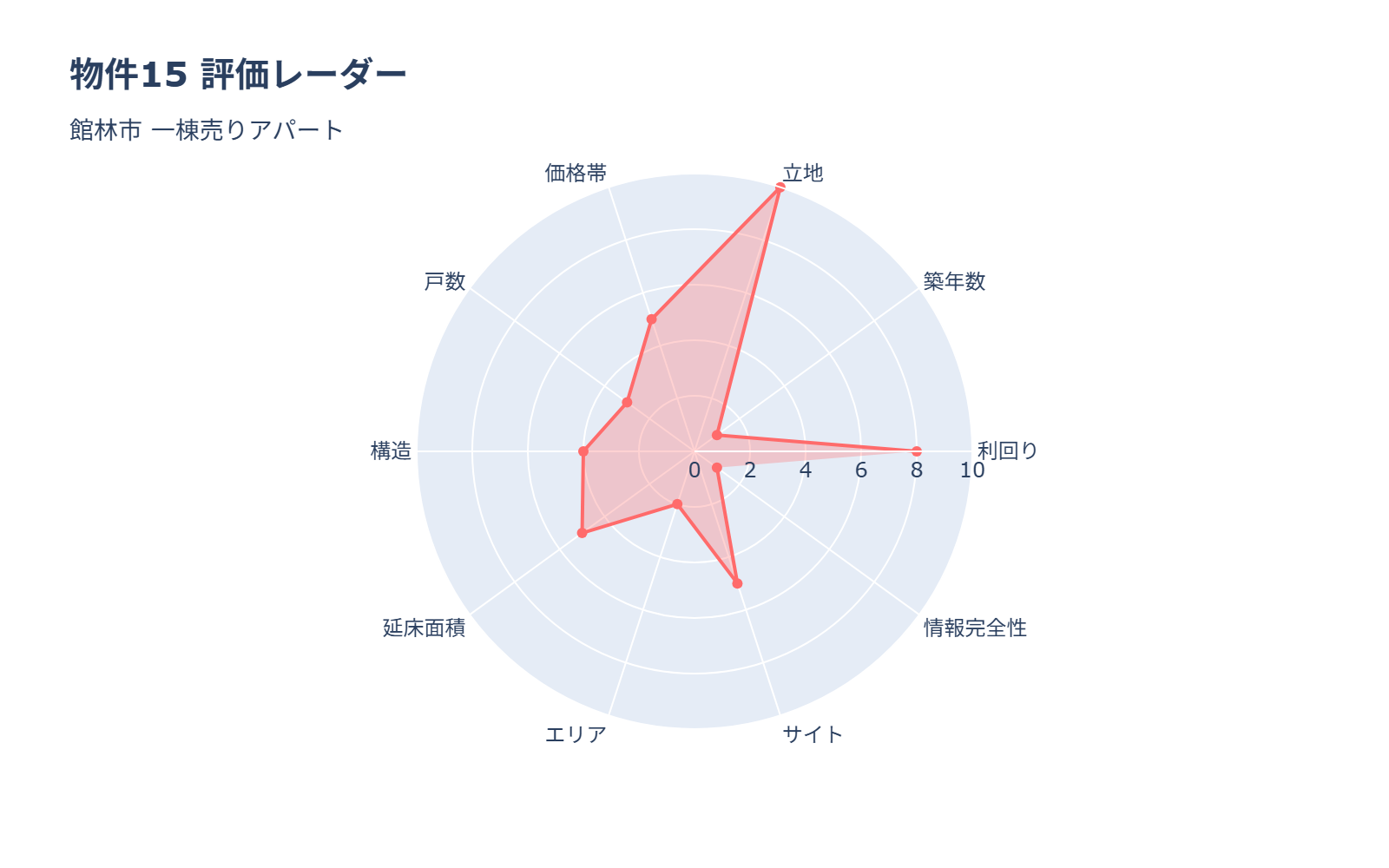

物件15: 館林市 一棟売りアパート

基本情報:

– 所在地: 群馬県館林市成島町

– 物件価格: 3780万円

– 表面利回り: 10.47%

– 築年数: 築36年(1989年3月)

– 構造: 木造

– 総戸数: 16戸

– 駅距離: 東武小泉線 成島駅 歩3分

評価レーダーチャート:

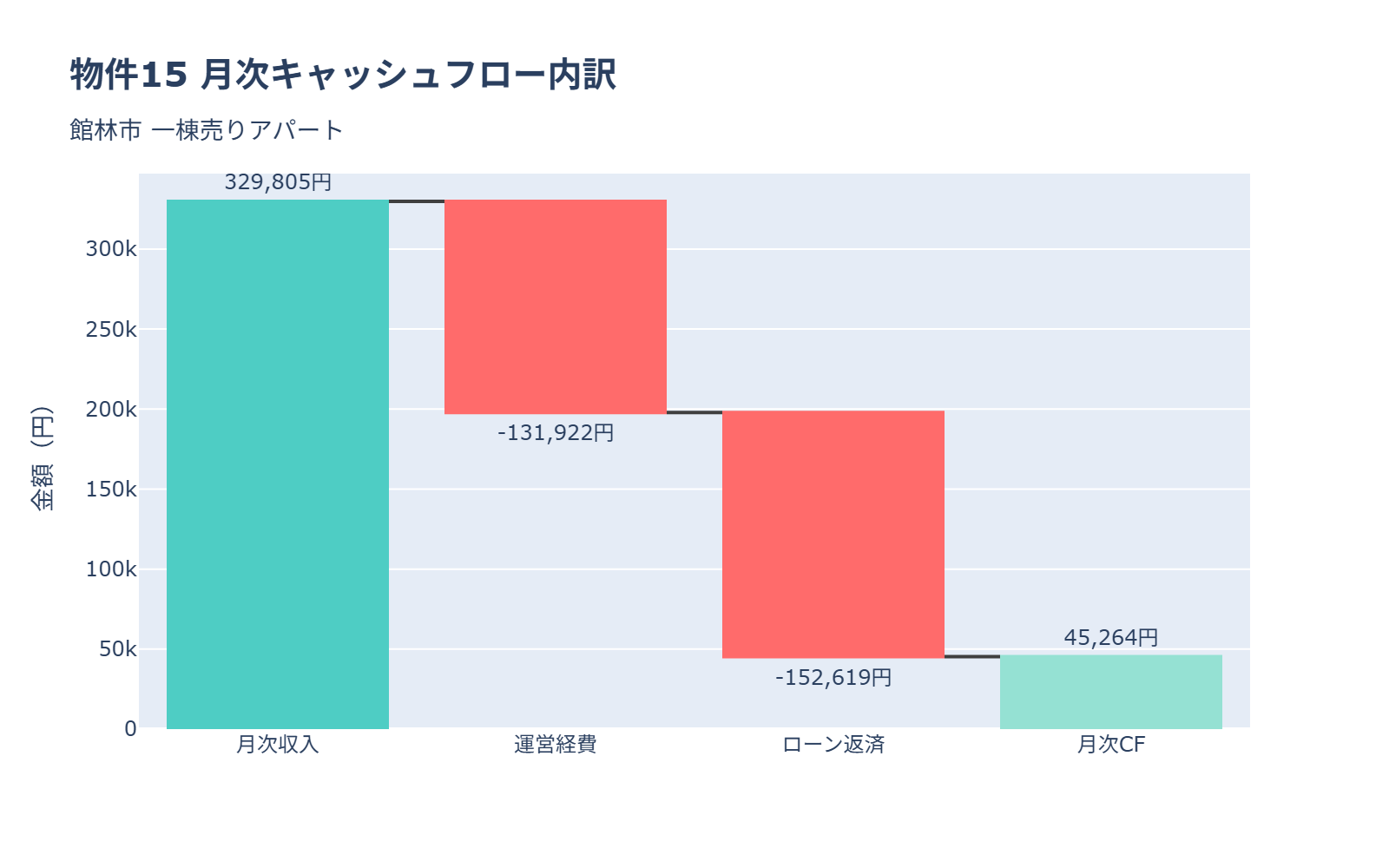

月次キャッシュフロー分析:

本物件の表面利回り10.47%と物件価格3780万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 3780万円 × 10.47% = 395.8万円

- 月間想定家賃収入 = 395.8万円 ÷ 12 = 33.0万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 33.0万円 × 40% = 13.2万円

- 年間経費 = 13.2万円 × 12 = 158.3万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格3780万円に対し、頭金10%(378万円)、融資額90%(3402万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 3780万円 × 90% = 3402万円

- 年間ローン返済 = 183.1万円

- 月間ローン返済 = 183.1万円 ÷ 12 = 15.3万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 33.0万円 – 13.2万円 – 15.3万円 = +4.5万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+4.5万円: 絶対条件の+10万円未達

2. 築36年: 担保評価30%以下、2棟目融資困難

3. 価格3780万円: 融資可能額3,420万円を超過

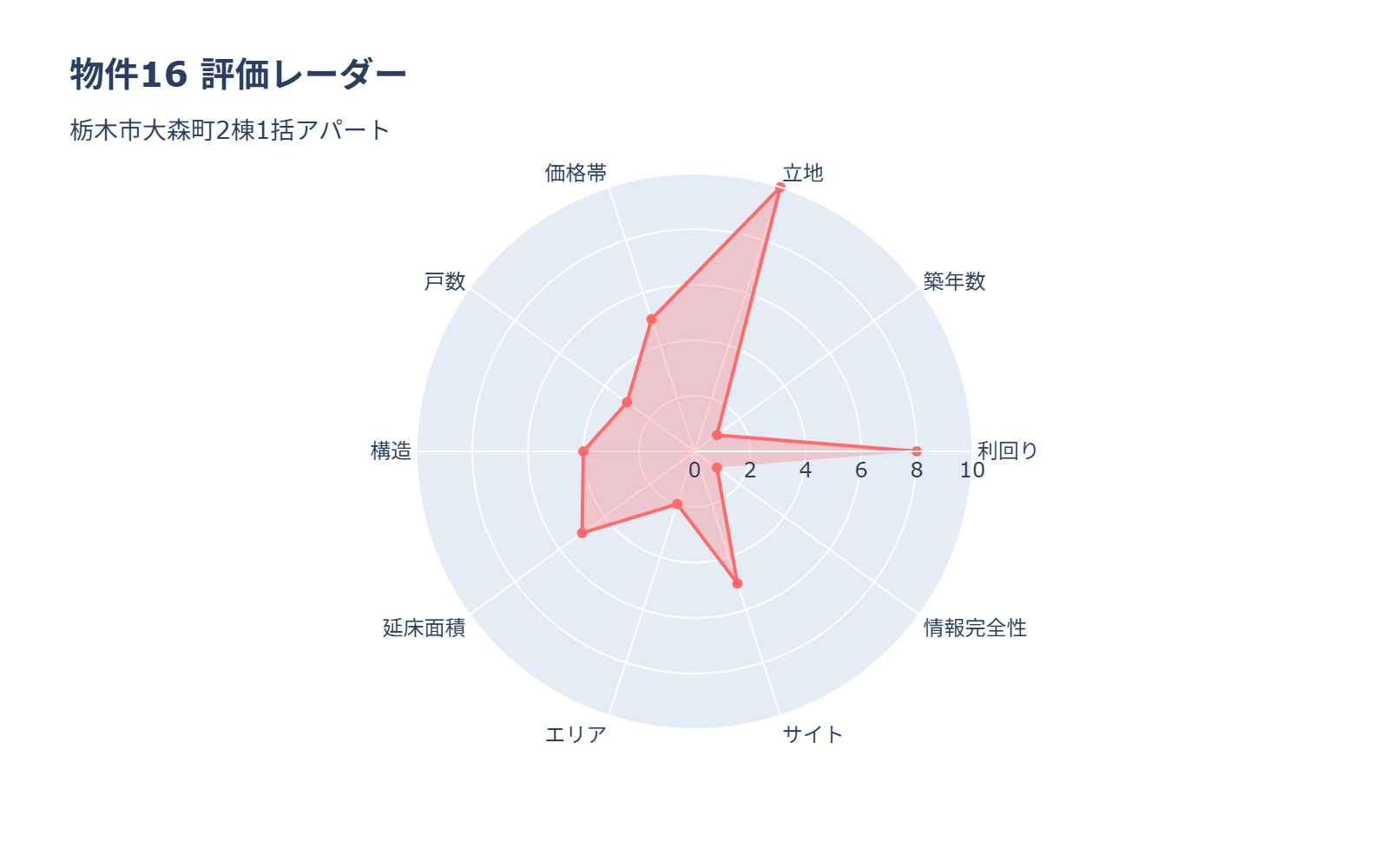

物件16: 栃木市大森町2棟1括アパート

基本情報:

– 所在地: 栃木県栃木市大森町

– 物件価格: 4800万円

– 表面利回り: 11.90%

– 築年数: 築21年(2003年11月)

– 構造: 木造

– 総戸数: 14戸

– 駅距離: 東武日光線 新栃木駅 バス24分 歩5分

評価レーダーチャート:

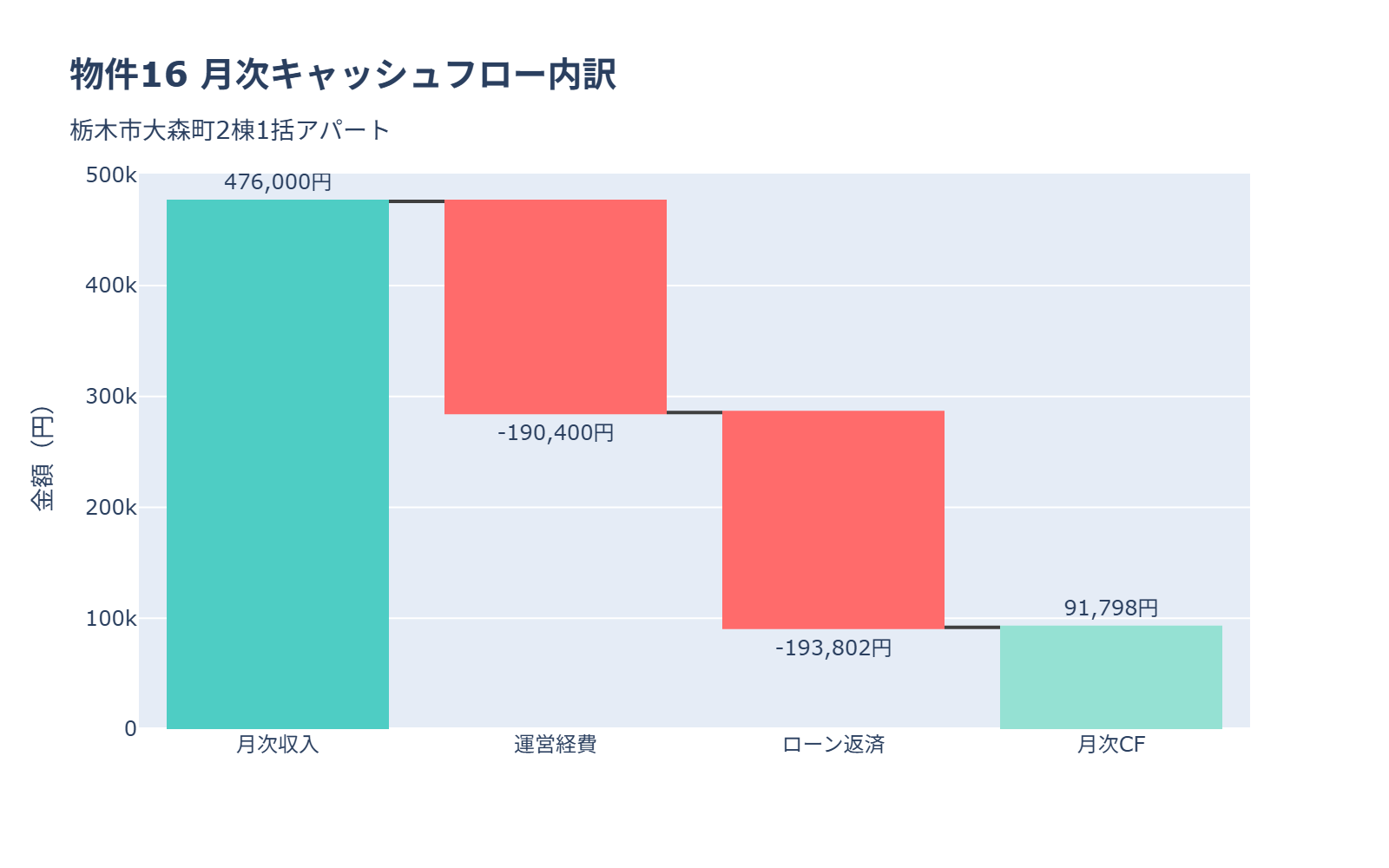

月次キャッシュフロー分析:

本物件の表面利回り11.90%と物件価格4800万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 4800万円 × 11.90% = 571.2万円

- 月間想定家賃収入 = 571.2万円 ÷ 12 = 47.6万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 47.6万円 × 40% = 19.0万円

- 年間経費 = 19.0万円 × 12 = 228.5万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格4800万円に対し、頭金10%(480万円)、融資額90%(4320万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 4800万円 × 90% = 4320万円

- 年間ローン返済 = 232.6万円

- 月間ローン返済 = 232.6万円 ÷ 12 = 19.4万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 47.6万円 – 19.0万円 – 19.4万円 = +9.2万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+9.2万円: 絶対条件の+10万円ギリギリ未達

2. 築21年: 担保評価30-50%、2棟目融資困難

3. 価格4800万円: 融資可能額3,420万円を大幅超過

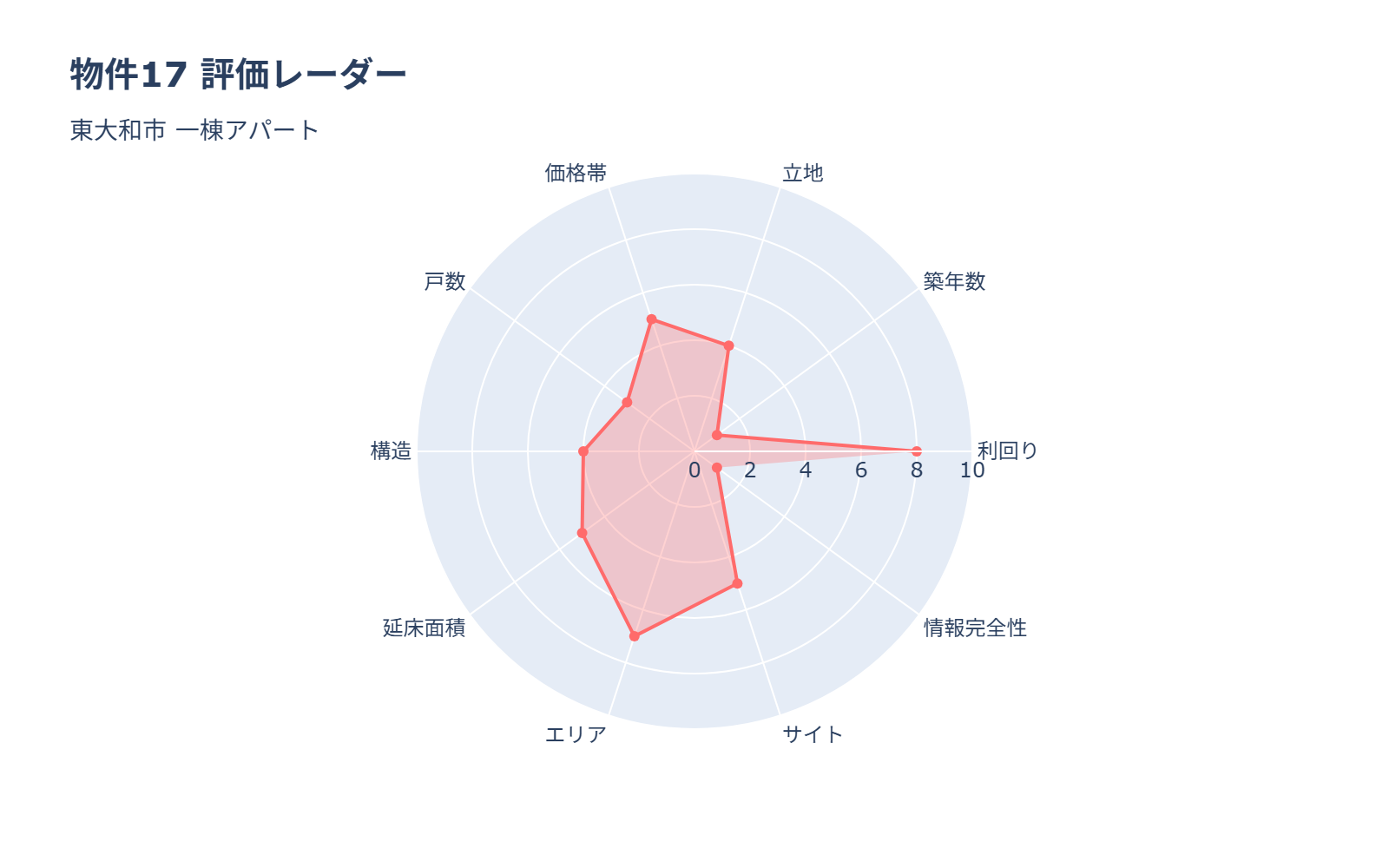

物件17: 東大和市 一棟アパート

基本情報:

– 所在地: 東京都東村山市富士見町

– 物件価格: 4980万円

– 表面利回り: 10.56%

– 築年数: 築33年(1992年1月)

– 構造: 木造

– 総戸数: 5戸

– 駅距離: 西武拝島線 東大和市駅 歩20分

評価レーダーチャート:

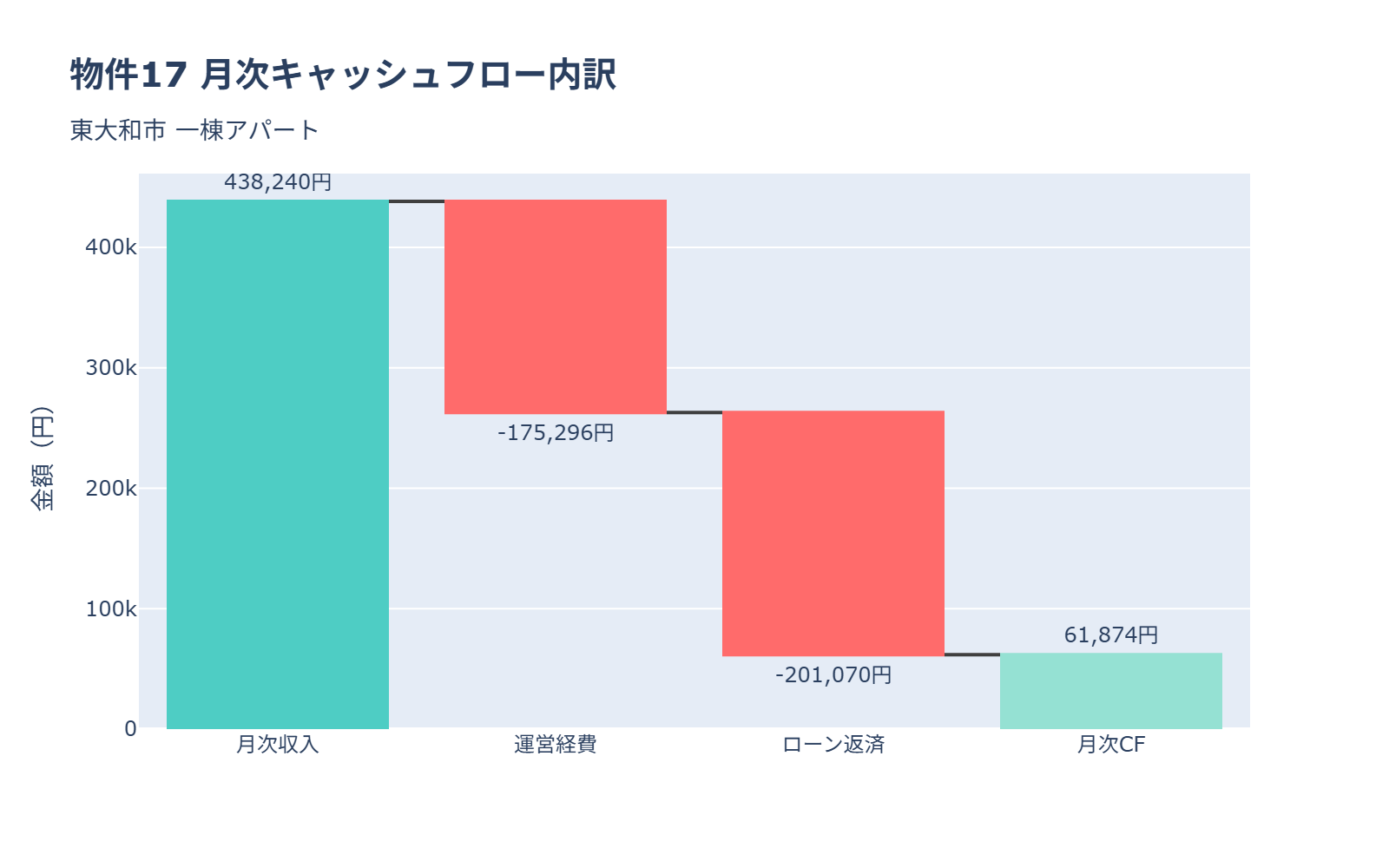

月次キャッシュフロー分析:

本物件の表面利回り10.56%と物件価格4980万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 4980万円 × 10.56% = 525.9万円

- 月間想定家賃収入 = 525.9万円 ÷ 12 = 43.8万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 43.8万円 × 40% = 17.5万円

- 年間経費 = 17.5万円 × 12 = 210.4万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格4980万円に対し、頭金10%(498万円)、融資額90%(4482万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 4980万円 × 90% = 4482万円

- 年間ローン返済 = 241.3万円

- 月間ローン返済 = 241.3万円 ÷ 12 = 20.1万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 43.8万円 – 17.5万円 – 20.1万円 = +6.2万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+6.2万円: 絶対条件の+10万円未達

2. 築33年: 担保評価30%以下、2棟目融資困難

3. 価格4980万円: 融資可能額3,420万円を大幅超過

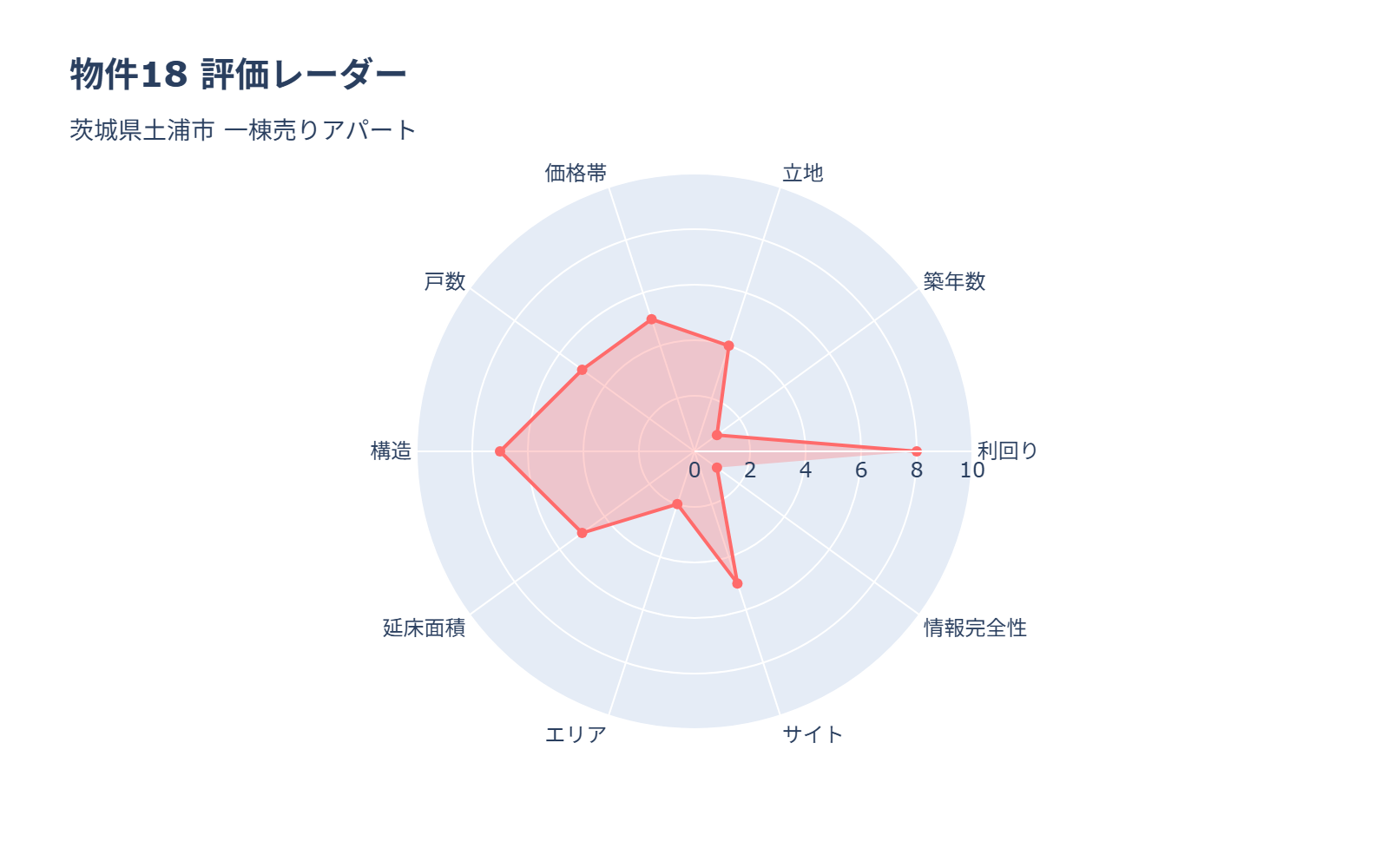

物件18: 茨城県土浦市 一棟売りアパート

基本情報:

– 所在地: 茨城県土浦市神立東

– 物件価格: 4580万円

– 表面利回り: 11.03%

– 築年数: 築36年(1989年3月)

– 構造: S造

– 総戸数: 12戸

– 駅距離: JR常磐線 神立駅 歩17分

評価レーダーチャート:

月次キャッシュフロー分析:

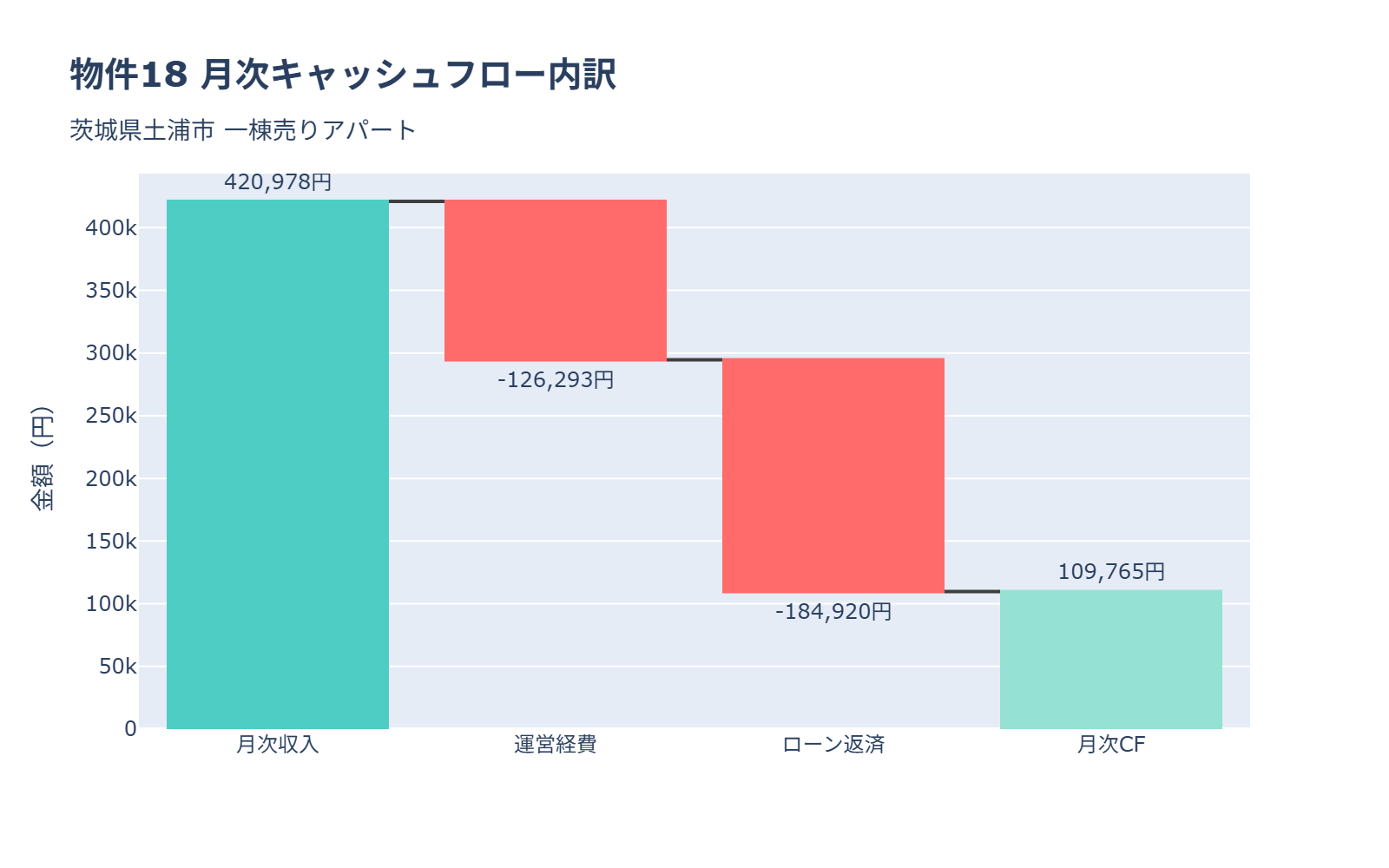

本物件の表面利回り11.03%と物件価格4580万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 4580万円 × 11.03% = 505.2万円

- 月間想定家賃収入 = 505.2万円 ÷ 12 = 42.1万円

ステップ2: 運営経費の算出

本物件はS造(軽量鉄骨)のため、経費率30%を適用します(管理費5% + 修繕費10% + 税金8% + その他7%)。

- 月間経費 = 42.1万円 × 30% = 12.6万円

- 年間経費 = 12.6万円 × 12 = 151.6万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格4580万円に対し、頭金10%(458万円)、融資額90%(4122万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 4580万円 × 90% = 4122万円

- 年間ローン返済 = 221.9万円

- 月間ローン返済 = 221.9万円 ÷ 12 = 18.5万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 42.1万円 – 12.6万円 – 18.5万円 = +11.0万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 築36年: 担保評価30%以下、2棟目融資困難(CF条件クリアしても致命的)

2. 価格4580万円: 融資可能額3,420万円を大幅超過

3. 駅徒歩17分: やや遠く空室リスクあり

備考: 月間CF+11.0万円と絶対条件をクリアしているが、築年数が致命的なため見送り推奨。

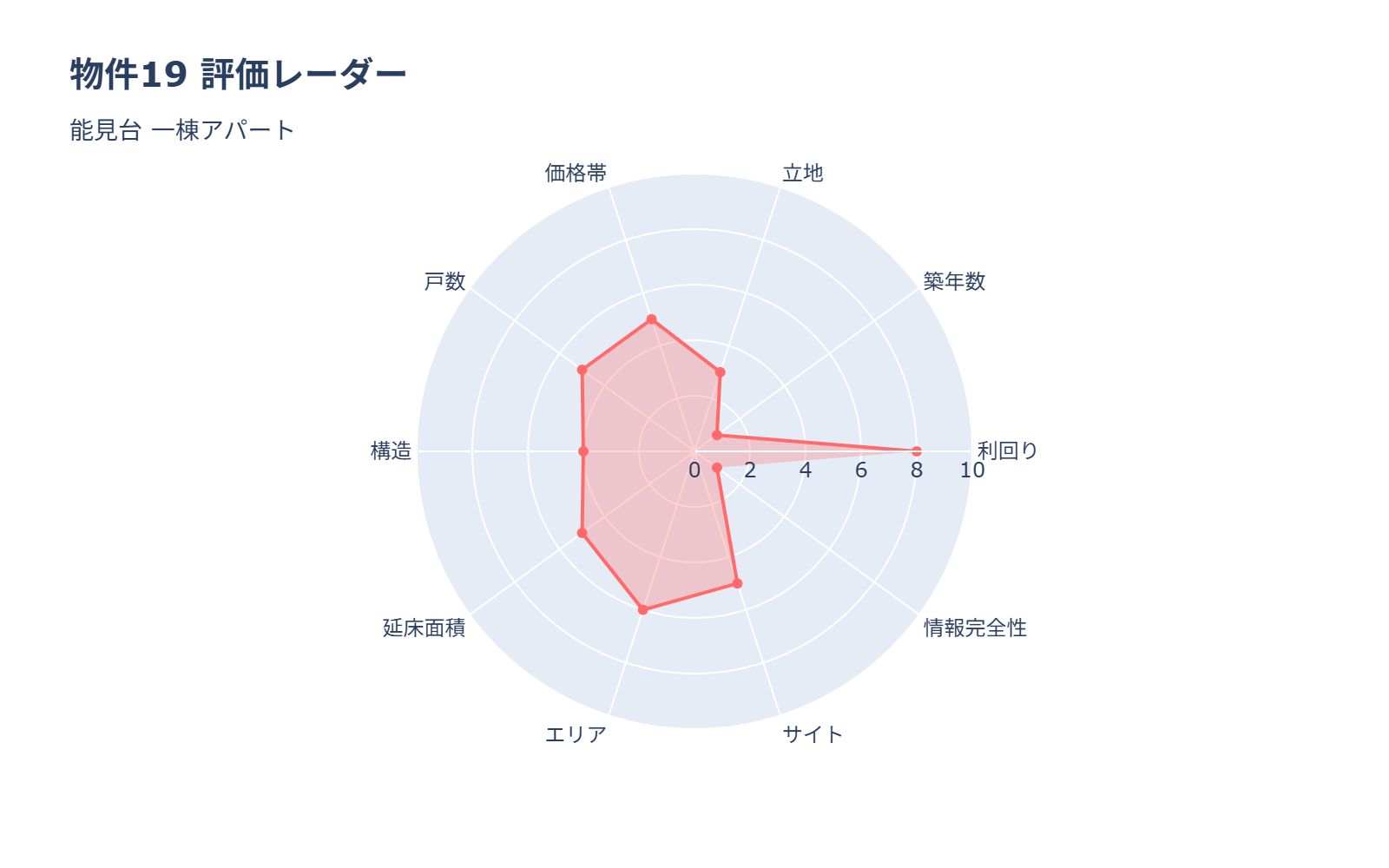

物件19: 能見台 一棟アパート

基本情報:

– 所在地: 神奈川県横浜市金沢区西柴

– 物件価格: 4680万円

– 表面利回り: 10.00%

– 築年数: 築53年(1972年3月)

– 構造: 木造

– 総戸数: 8戸

– 駅距離: * 築年月 1972年3月

評価レーダーチャート:

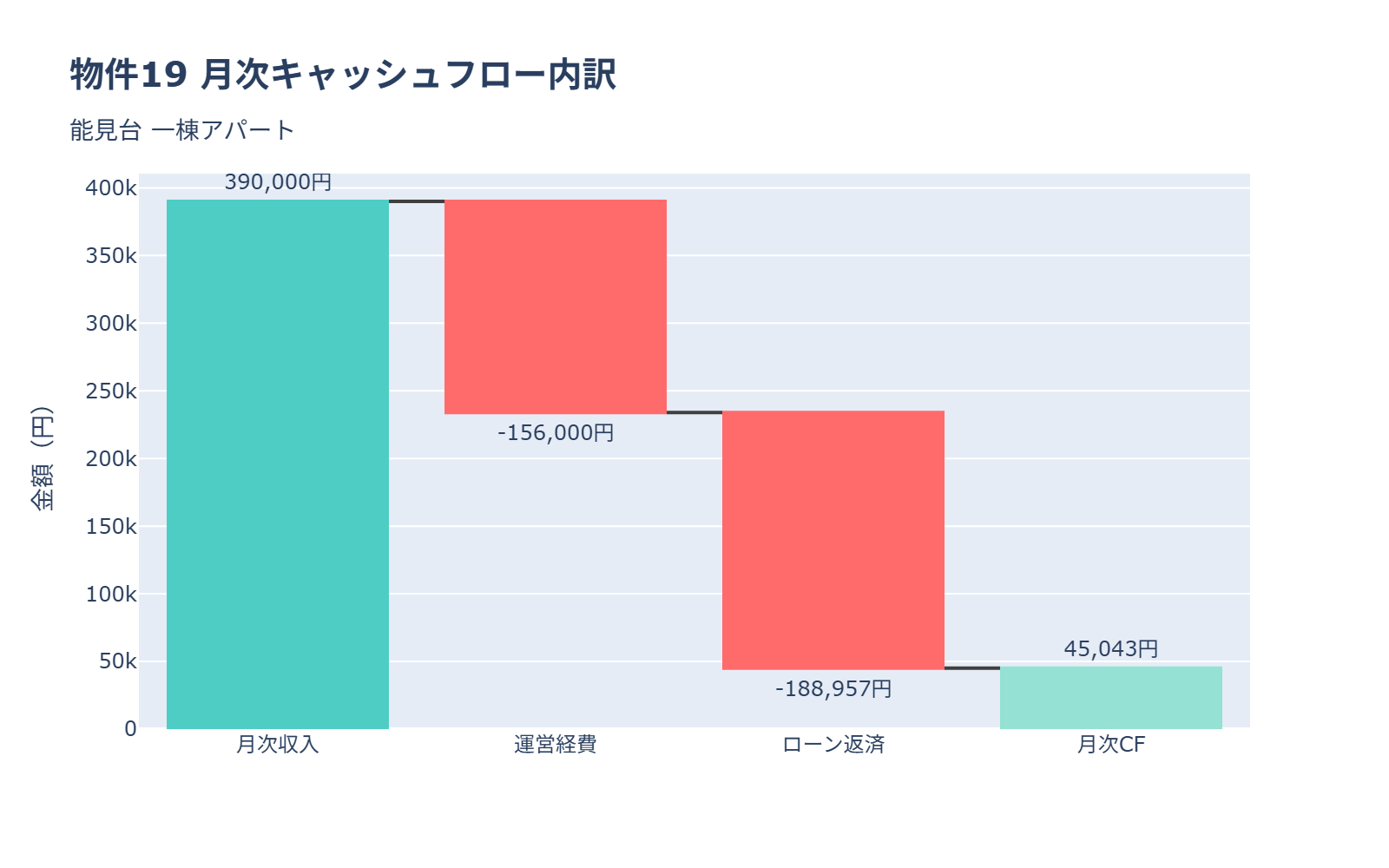

月次キャッシュフロー分析:

本物件の表面利回り10.00%と物件価格4680万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 4680万円 × 10.00% = 468万円

- 月間想定家賃収入 = 468万円 ÷ 12 = 39.0万円

ステップ2: 運営経費の算出

本物件は木造のため、経費率40%を適用します(管理費5% + 修繕費20% + 税金10% + その他5%)。

- 月間経費 = 39.0万円 × 40% = 15.6万円

- 年間経費 = 15.6万円 × 12 = 187.2万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格4680万円に対し、頭金10%(468万円)、融資額90%(4212万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 4680万円 × 90% = 4212万円

- 年間ローン返済 = 226.7万円

- 月間ローン返済 = 226.7万円 ÷ 12 = 18.9万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 39.0万円 – 15.6万円 – 18.9万円 = +4.5万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+4.5万円: 絶対条件の+10万円未達

2. 築53年は致命的: 担保評価ゼロ、2棟目融資不可能

3. 価格4680万円: 融資可能額3,420万円を大幅超過

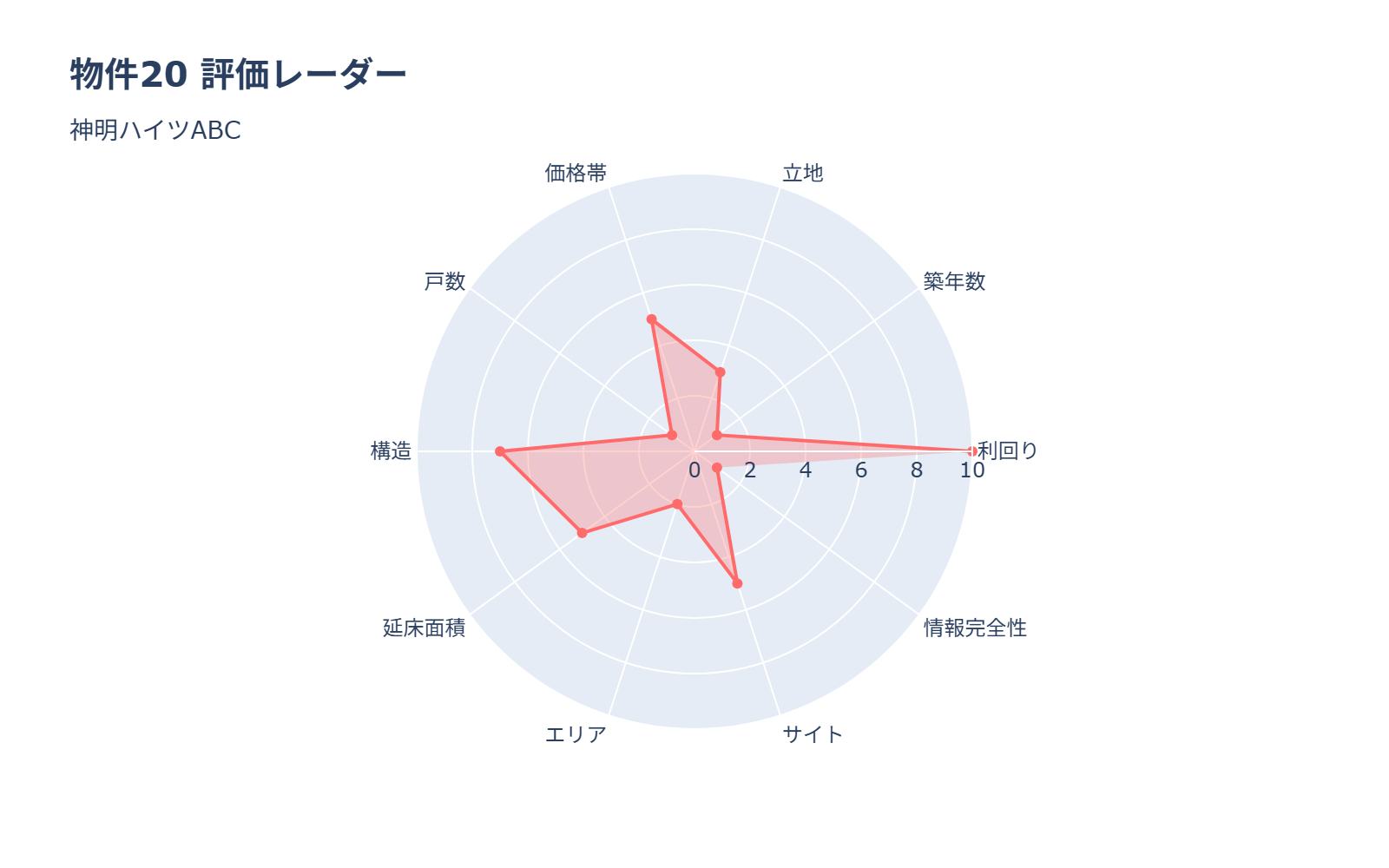

物件20: 神明ハイツABC

基本情報:

– 所在地: 茨城県坂東市沓掛783-11

– 物件価格: 3580万円

– 表面利回り: 13.60%

– 築年数: 築36年(1989年4月)

– 構造: S造

– 総戸数: 19戸

– 駅距離: * 築年月 1989年7月

評価レーダーチャート:

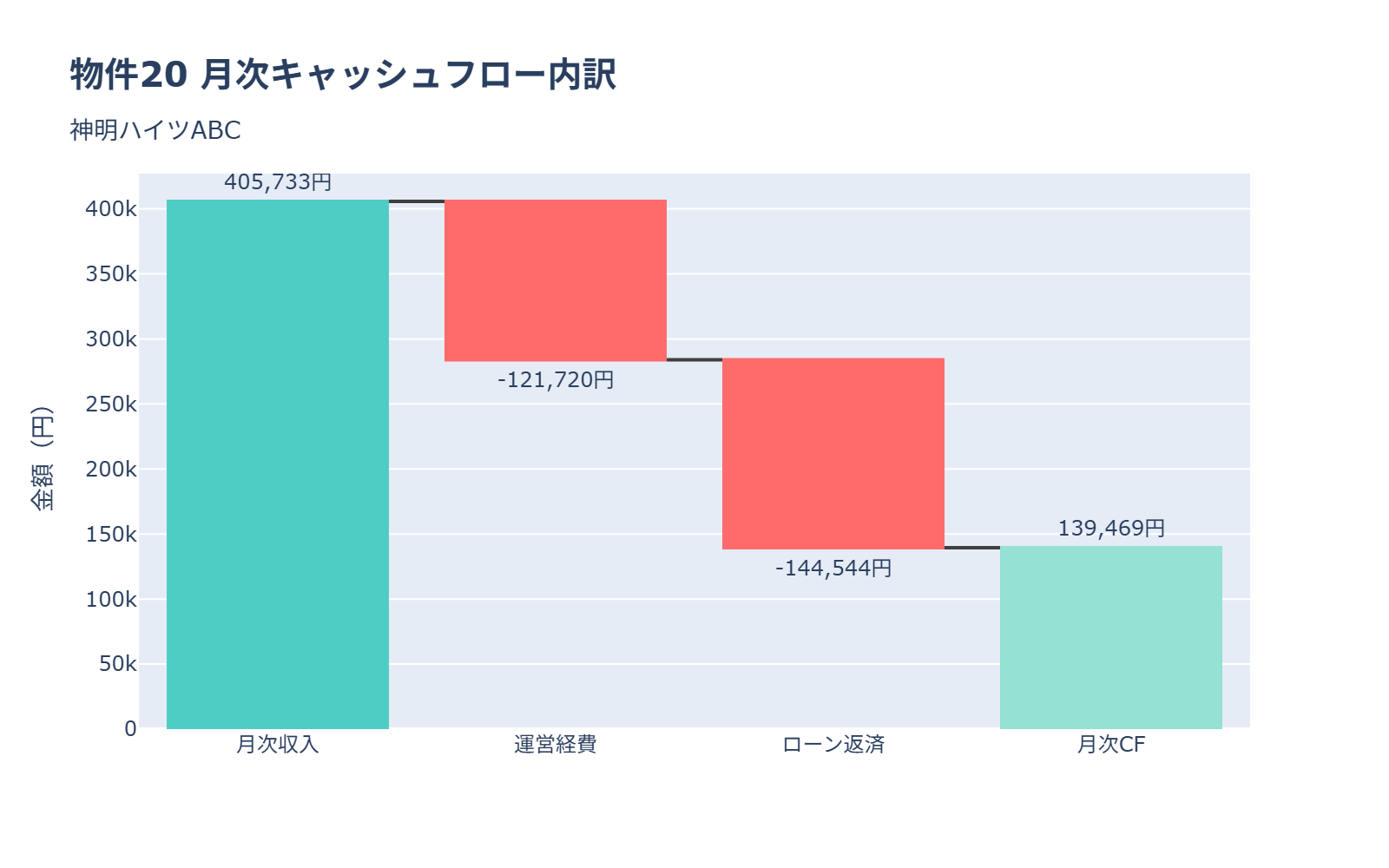

月次キャッシュフロー分析:

本物件の表面利回り13.60%と物件価格3580万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 3580万円 × 13.60% = 486.9万円

- 月間想定家賃収入 = 486.9万円 ÷ 12 = 40.6万円

ステップ2: 運営経費の算出

本物件はS造(軽量鉄骨)のため、経費率30%を適用します(管理費5% + 修繕費10% + 税金8% + その他7%)。

- 月間経費 = 40.6万円 × 30% = 12.2万円

- 年間経費 = 12.2万円 × 12 = 146.1万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格3580万円に対し、頭金10%(358万円)、融資額90%(3222万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 3580万円 × 90% = 3222万円

- 年間ローン返済 = 173.5万円

- 月間ローン返済 = 173.5万円 ÷ 12 = 14.5万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 40.6万円 – 12.2万円 – 14.5万円 = +13.9万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 築36年: 担保評価30%以下、2棟目融資困難(CF条件クリアしても致命的)

2. 価格3580万円: 融資可能額内だが、築年数が致命的

3. 駅距離不明: 空室リスク判断不可

備考: 月間CF+13.9万円と絶対条件をクリアしているが、築年数が致命的なため見送り推奨。

物件21: メゾンドルビコン

基本情報:

– 所在地: 茨城県取手市井野台1丁目

– 物件価格: 3500万円

– 表面利回り: 10.01%

– 築年数: 築35年(1990年2月)

– 構造: その他

– 総戸数: 4戸

– 駅距離: JR常磐線 取手駅 歩11分

評価レーダーチャート:

月次キャッシュフロー分析:

本物件の表面利回り10.01%と物件価格3500万円から、実際の月次キャッシュフローを以下の手順で算出します。

ステップ1: 想定家賃収入の算出

物件価格に表面利回りを掛けて、年間想定家賃収入を算出します。

- 年間想定家賃収入 = 3500万円 × 10.01% = 350.4万円

- 月間想定家賃収入 = 350.4万円 ÷ 12 = 29.2万円

ステップ2: 運営経費の算出

本物件はその他構造のため、経費率25%を適用します(RC造に準じる)。

- 月間経費 = 29.2万円 × 25% = 7.3万円

- 年間経費 = 7.3万円 × 12 = 87.6万円

ステップ3: ローン返済額の算出(元利均等返済)

物件価格3500万円に対し、頭金10%(350万円)、融資額90%(3150万円)、返済期間25年、金利2.5%の元利均等返済で計算します。

- 融資額 = 3500万円 × 90% = 3150万円

- 年間ローン返済 = 169.6万円

- 月間ローン返済 = 169.6万円 ÷ 12 = 14.1万円

ステップ4: 月間キャッシュフローの算出

月間想定家賃収入から月間経費と月間ローン返済を差し引きます。

- 月間CF = 29.2万円 – 7.3万円 – 14.1万円 = +7.8万円

CF内訳図:

総合判定:

❌ 即見送り推奨

見送り理由:

1. 月間CF+7.8万円: 絶対条件の+10万円未達

2. 築35年: 担保評価30%以下、2棟目融資困難

3. 総戸数4戸: 空室リスク大(空室1つで25%の減収)

4. 総評と次のアクション

今回の検索結果まとめ

検索条件:

– 首都圏近郊(国分寺から車2時間以内)

– 物件価格3,000〜5,000万円

– 表面利回り10%以上

結果:

– 検索物件数: 21物件

– 月次CF+10万円以上: 4物件(物件1、2、18、20)

– 築10年以内: 0物件(最も新しい物件16でも築21年)

– 購入推奨物件: 0物件

最大の問題点: 築年数

今回の検索で最も致命的だったのは築年数です。全21物件が築21年以上であり、以下の理由から1棟目として不適格です:

- 担保評価の低下: 築15年以上だと担保評価が50%以下に下がり、2棟目融資が困難

- 修繕リスク: 築30年以上の木造は大規模修繕が必須(屋根、外壁、配管など)

- 融資審査: 銀行は築古物件に対して融資を渋る傾向がある

次のアクション提案

1. 検索条件の見直し

現在の問題点:

– 築浅物件(築5〜10年)が市場に少ない

– 価格帯3,000〜5,000万円の範囲が広すぎる

改善案:

築年数: 築10年以内に絞り込む(最重要)

価格帯: 3,000〜3,500万円に絞り込む(融資可能額内)

立地: 茨城県、栃木県に集中(築浅物件が多い傾向)

2. 新築・築浅専門の不動産業者に相談

理由:

– 楽待・健美家などのポータルサイトには築古物件が多い

– 新築・築浅専門業者は、市場に出る前の物件情報を持っている

推奨業者:

– ファーストロジック(楽待運営)の新築・築浅専門部門

– 各地の地場不動産業者(茨城、栃木など)

3. 融資可能額の再確認

現状:

– 融資可能額: 3,420万円(年収600万円 × 5.7倍)

– 実際の物件価格: 3,000〜5,000万円

問題点:

– 3,420万円を超える物件が多数(21物件中10物件)

– 融資が通らない物件を検索しても時間の無駄

改善案:

検索条件に「物件価格3,420万円以下」を追加

4. CF+10万円以上の物件だけに絞り込む

理由:

– 表面利回りではなく、実際のCFで判断すること

– 表面利回り10%でも、実際のCFは+5万円程度になることが多い

目安:

木造: 表面利回り14%以上が必要(経費率40%)

S造: 表面利回り12%以上が必要(経費率30%)

RC造: 表面利回り11%以上が必要(経費率25%)

結論

今回の検索では残念ながら購入推奨物件はゼロでした。最大の問題は築年数で、全物件が築21年以上でした。

次回の検索では、築10年以内に絞り込み、新築・築浅専門の不動産業者にも相談することをお勧めします。また、融資可能額3,420万円以下の物件に絞り込むことで、無駄な検索を減らすことができます。

作成日: 2025年11月21日

作成者: Claude Code

コメント