不動産調査結果 – Pattern 2: 新着・高利回り・築浅物件

実行日: 2026年1月7日

解析パターン: Pattern 2 – 新着・高利回り・築浅物件

検索条件: 掲載開始7日以内、表面利回り10%以上、築10年未満

対象サイト: 2サイト(楽待、LIFULL HOME’S)

📊 調査概要

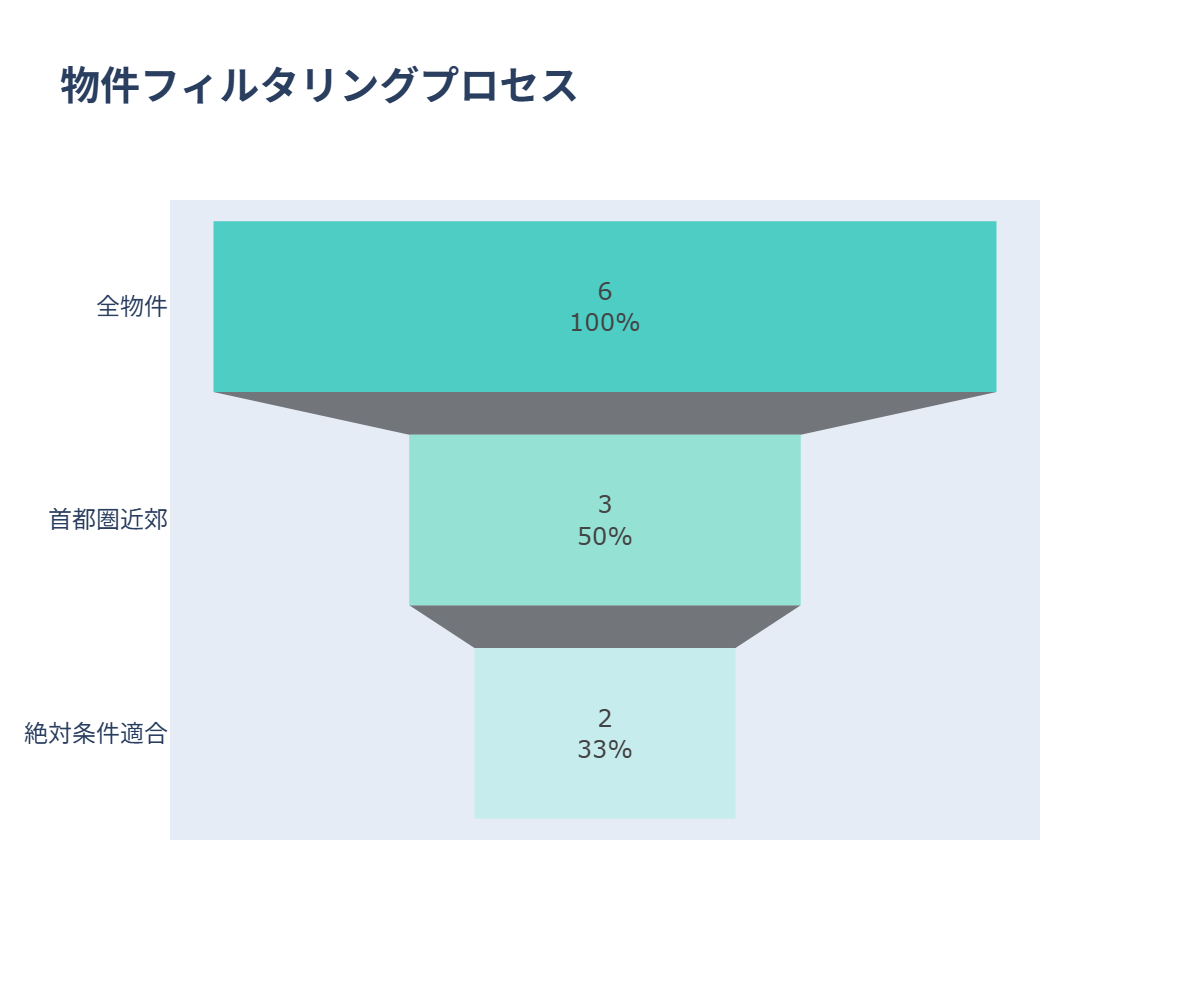

フィルタリング結果

- 全物件数: 6件

- 首都圏絞り込み後: 3件

- 絞り込み率: 50.0%

サイト別物件分布

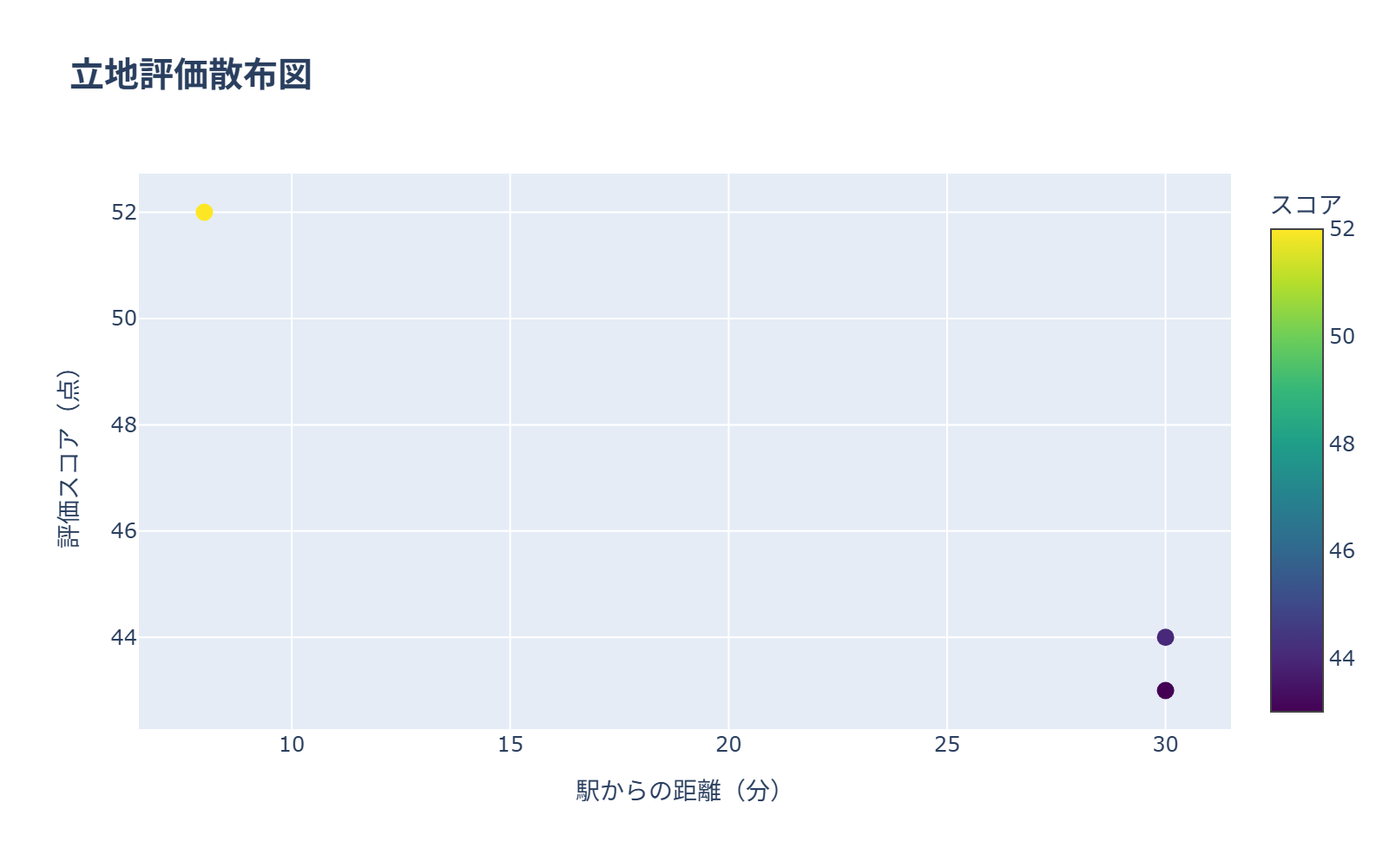

立地分析

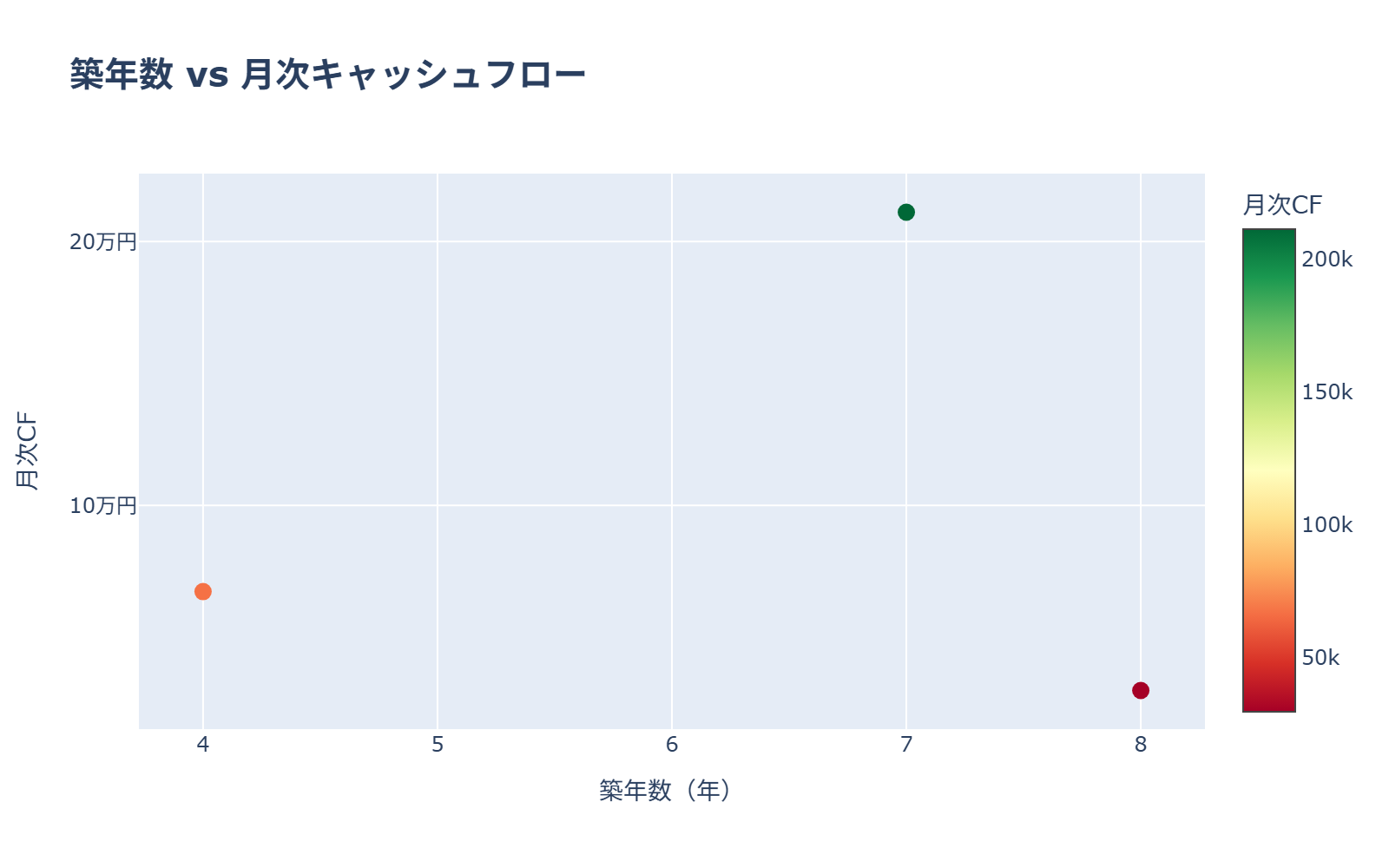

築年数とキャッシュフロー

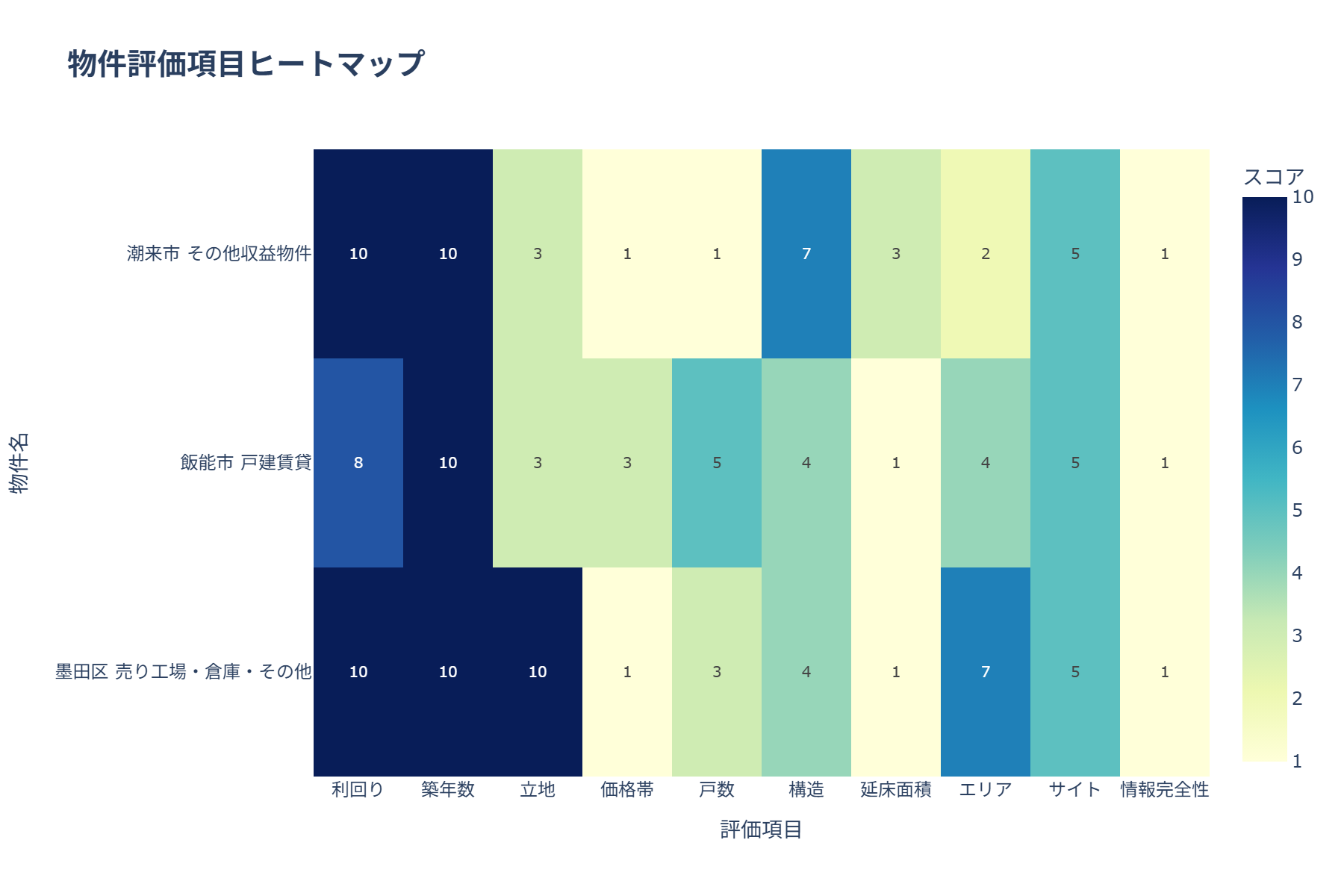

トップ3物件比較

🏆 個別物件評価(スコア順)

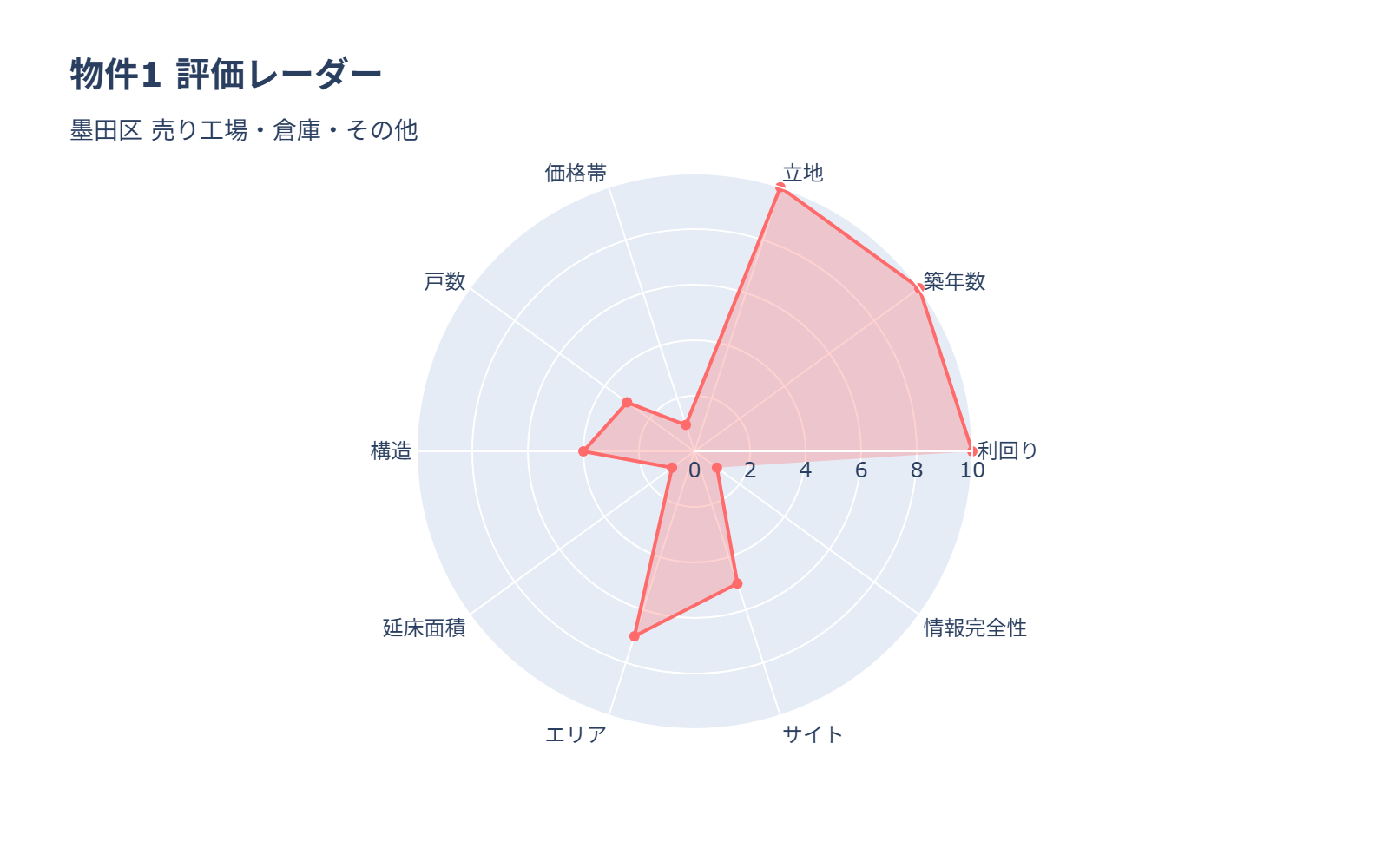

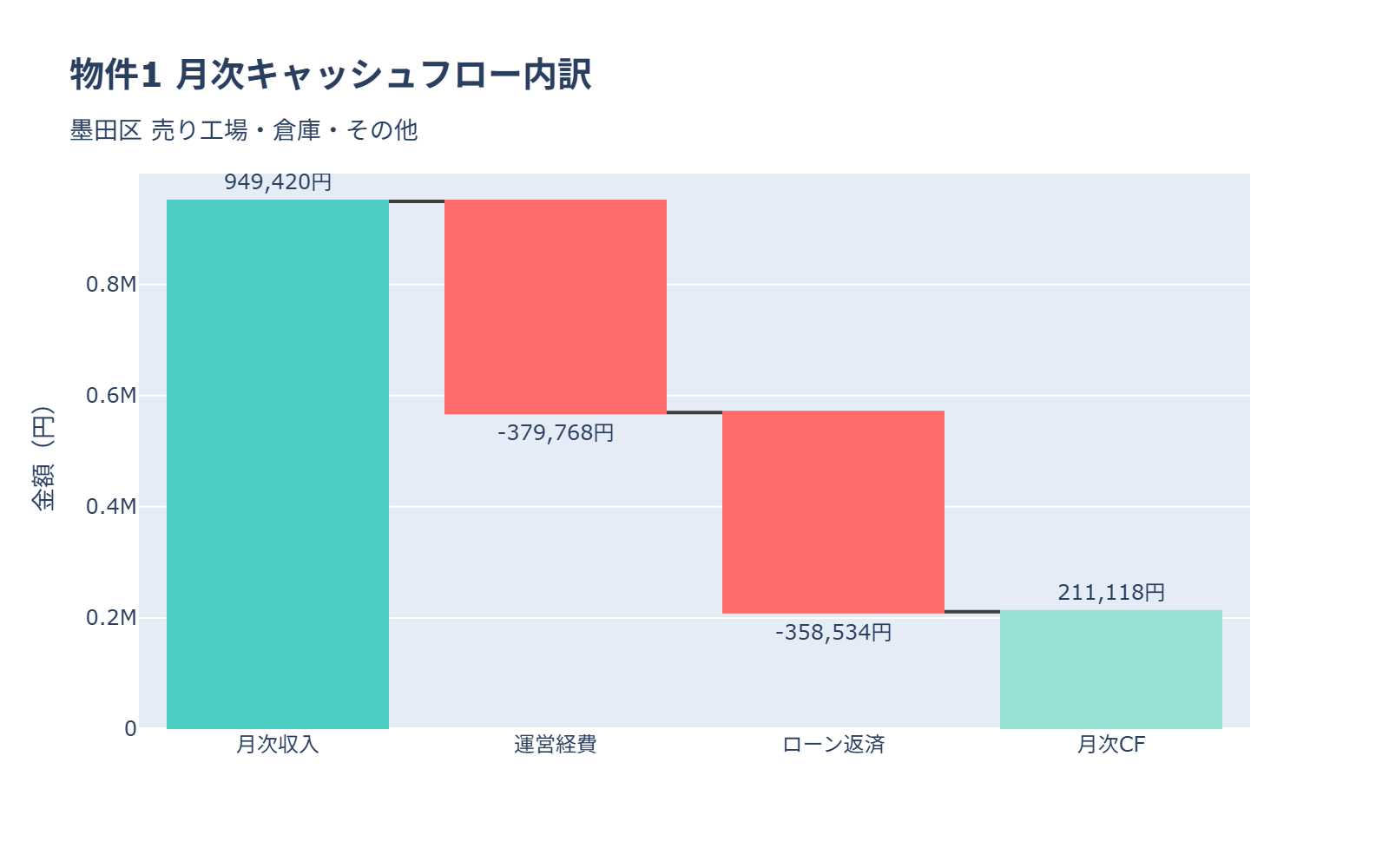

物件1: 墨田区 売り工場・倉庫・その他

基本情報:

– 所在地: 東京都墨田区東向島3丁目

– 価格: 8,880万円

– 表面利回り: 12.83%

– 築年月: 2019年8月(築7年)

– 総戸数: 5戸

– 交通: 東武伊勢崎線 東向島駅 歩8分

– 構造: 木造

評価スコア: 52点 / 75点満点(ランクB: 検討可能・慎重判断)

詳細評価:

| 評価項目 | 得点 | 理由 |

|---|---|---|

| 月間CF | 10点 | +21.1万円(目標+10万円を大幅クリア) |

| 土地権利 | 10点 | 所有権(2棟目融資で有利) |

| 立地 | 10点 | 東京都墨田区(国分寺から車1時間以内) |

| 築年数 | 10点 | 築7年(担保評価70%、2棟目融資に有利) |

| 返済比率 | 0点 | 187.9%(60%を大幅超過、本業破綻リスク極大) |

| 繰上返済 | 3点 | 情報不明 |

| 物件価格 | 0点 | 8,880万円(融資可能額3,420万円を大幅超過、融資不可) |

| 駅距離 | 4点 | 徒歩8分(空室リスク低) |

| 稼働率 | 0点 | 情報不明 |

| 総戸数 | 1点 | 5戸(空室リスクやや高) |

月次キャッシュフロー内訳:

– 月間収入: 94.9万円

– 月間経費: 38.0万円(40%: 木造)

– 月間ローン返済: 35.9万円

– 月間CF: +21.1万円

総評:

❌ 致命的欠陥: 物件価格8,880万円が融資可能額3,420万円を2.6倍も超過。融資が絶対に通らない。返済比率187.9%という異常な高さは、本業破綻を確実にもたらす。東京都墨田区・駅徒歩8分・築7年・月間CF+21.1万円という条件は全て理想的だが、価格が高すぎて現実的に購入不可能。

🎯 判定: 見送り確定。融資が通らず、返済比率も異常に高い。

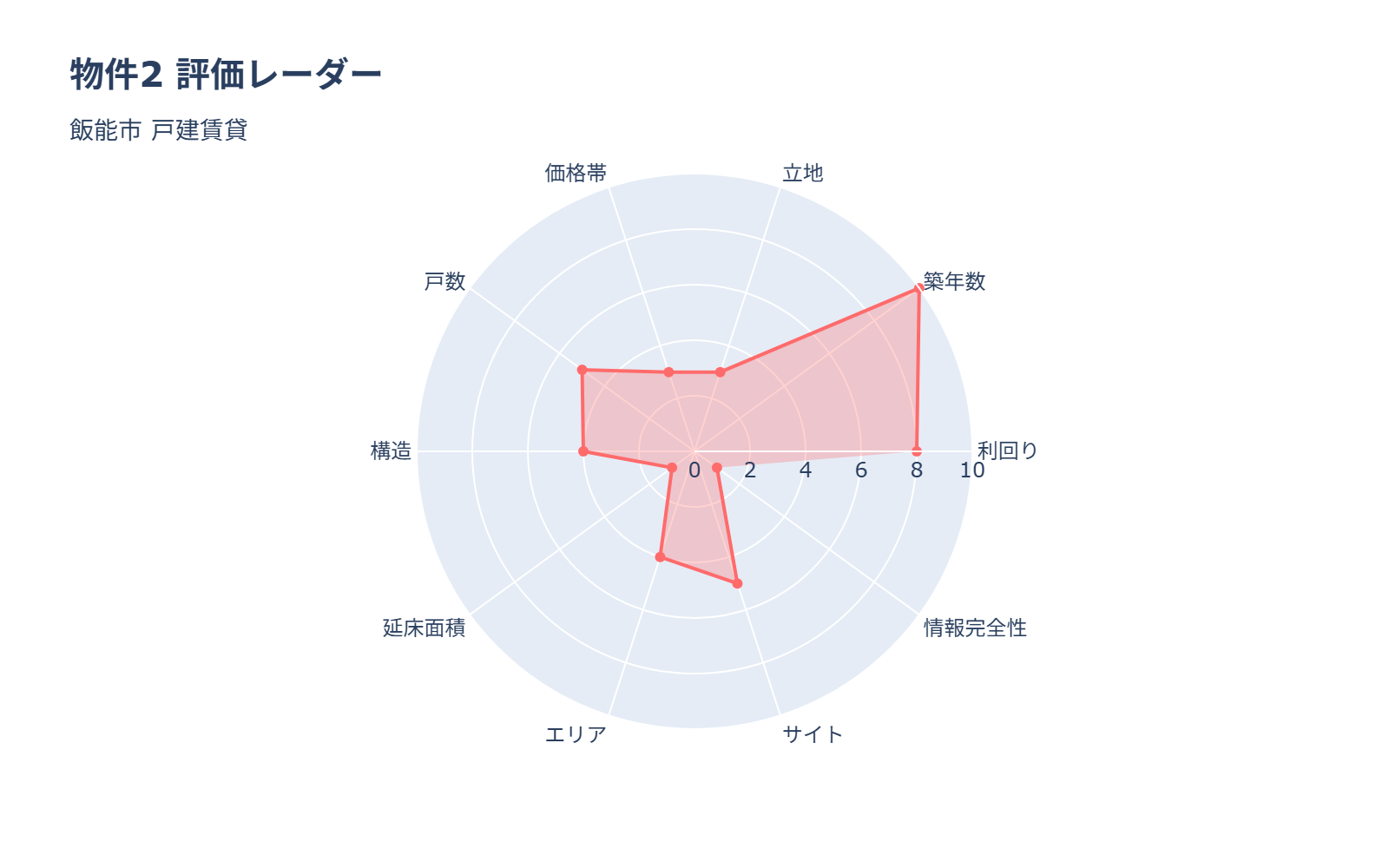

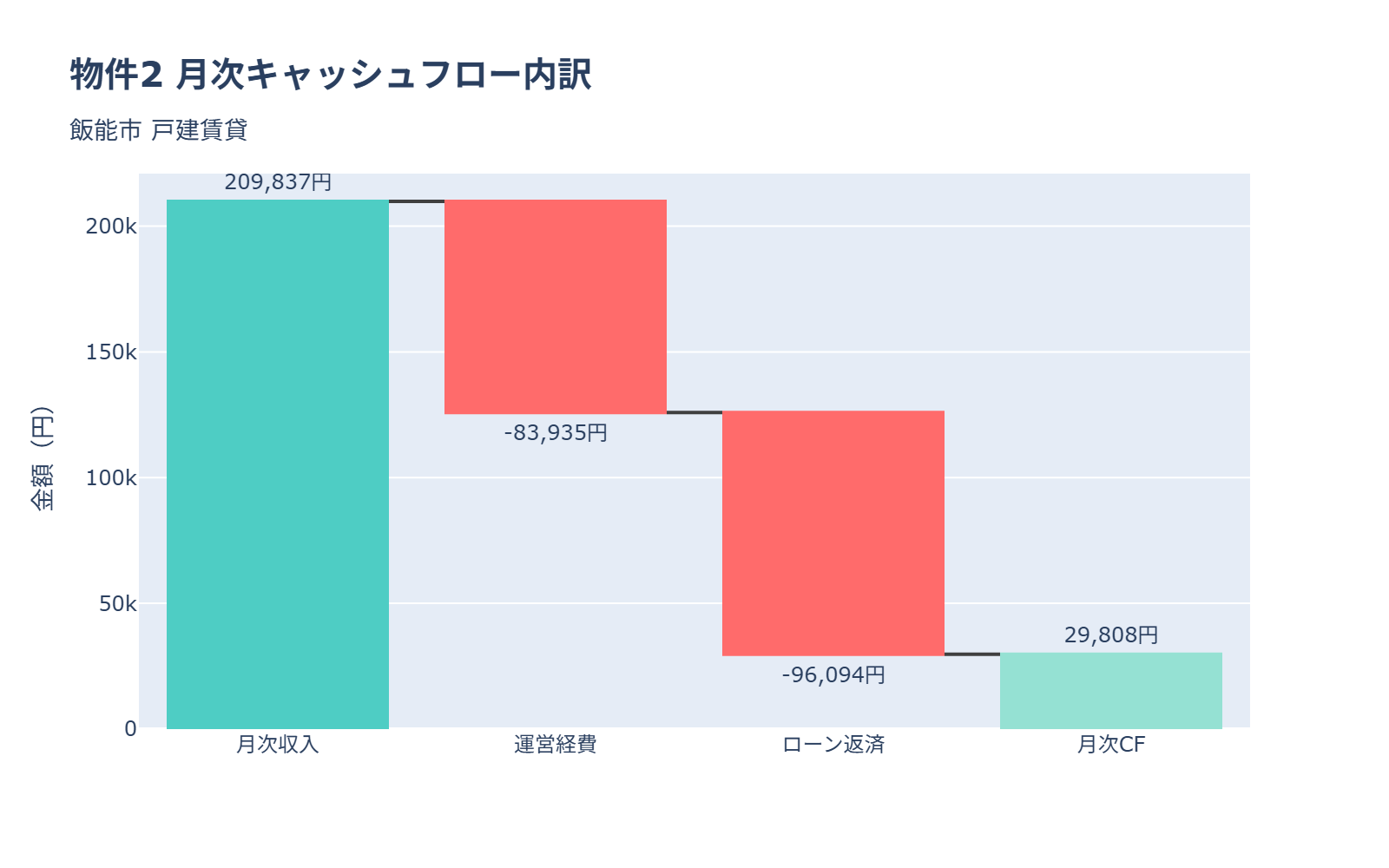

物件2: 飯能市 戸建賃貸

基本情報:

– 所在地: 埼玉県飯能市永田台2丁目9-10

– 価格: 2,380万円

– 表面利回り: 10.58%

– 築年月: 2018年8月(築8年)

– 総戸数: 8戸

– 交通: 西武池袋線 飯能駅 5,200m

– 構造: 木造

評価スコア: 44点 / 75点満点(ランクC: 条件不足・見送り推奨)

詳細評価:

| 評価項目 | 得点 | 理由 |

|---|---|---|

| 月間CF | 4点 | +3.0万円(目標+10万円に大幅不足) |

| 土地権利 | 10点 | 所有権 |

| 立地 | 8点 | 埼玉県飯能市(国分寺から車1-1.5時間) |

| 築年数 | 8点 | 築8年(担保評価70%、2棟目融資に有利) |

| 返済比率 | 10点 | 76.6%(60%をやや超過、本業リスクあり) |

| 繰上返済 | 3点 | 情報不明 |

| 物件価格 | 0点 | 2,380万円(最適レンジ3,000-3,500万円外) |

| 駅距離 | 0点 | 5,200m(バス便相当、空室リスク極大) |

| 稼働率 | 0点 | 情報不明 |

| 総戸数 | 5点 | 8戸(空室リスク分散良好) |

月次キャッシュフロー内訳:

– 月間収入: 21.0万円

– 月間経費: 8.4万円(40%: 木造)

– 月間ローン返済: 9.6万円

– 月間CF: +3.0万円

総評:

❌ 致命的欠陥: 月間CF+3.0万円と目標+10万円に大幅不足。年間繰り上げ返済100万円が不可能で、67歳完済戦略が完全に崩壊する。駅5,200m(バス便相当)で空室リスクも極めて高い。築8年という条件は良いが、CFと立地の両方で条件を満たさない。

🎯 判定: 見送り確定。月間CF不足で絶対条件違反。

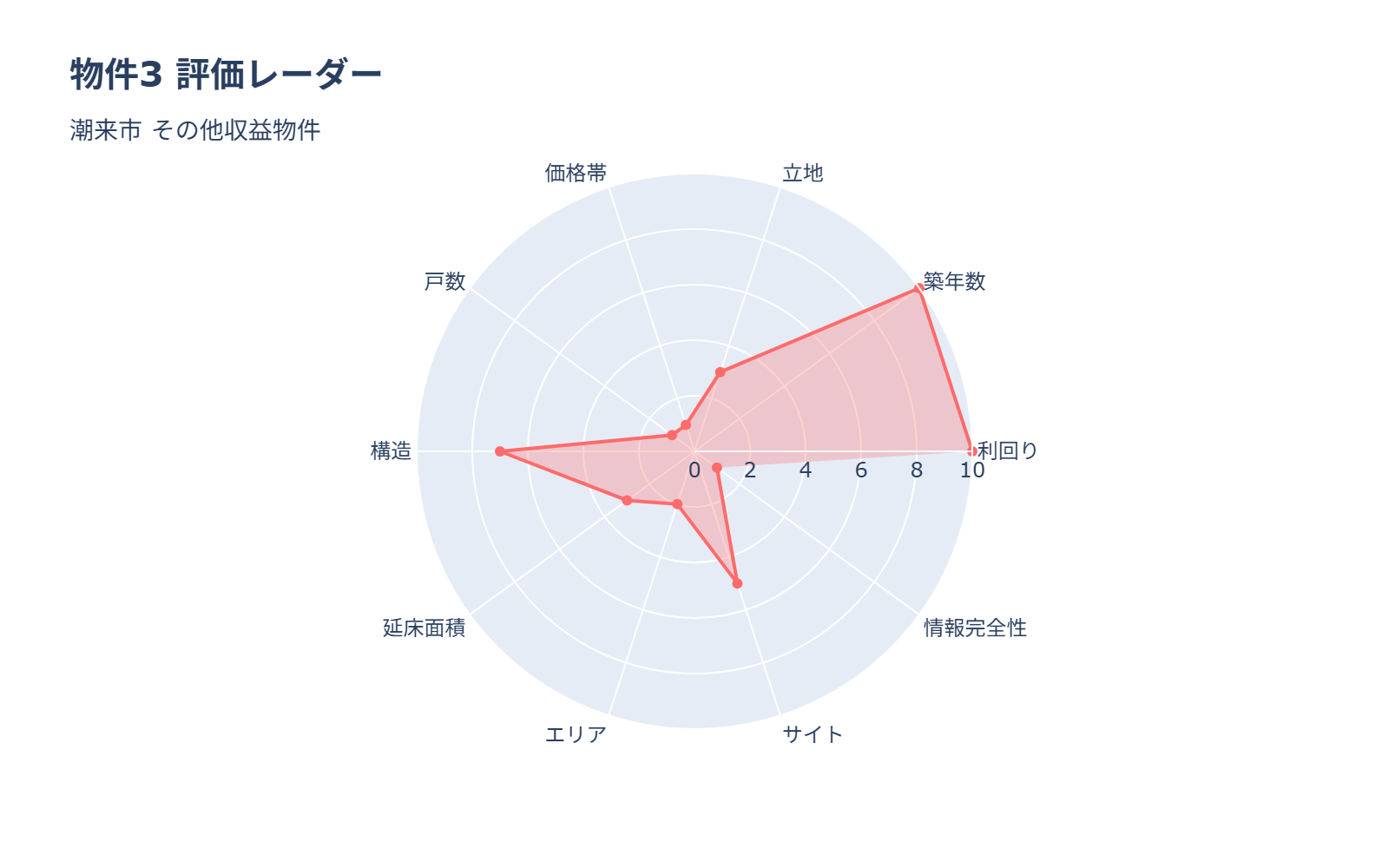

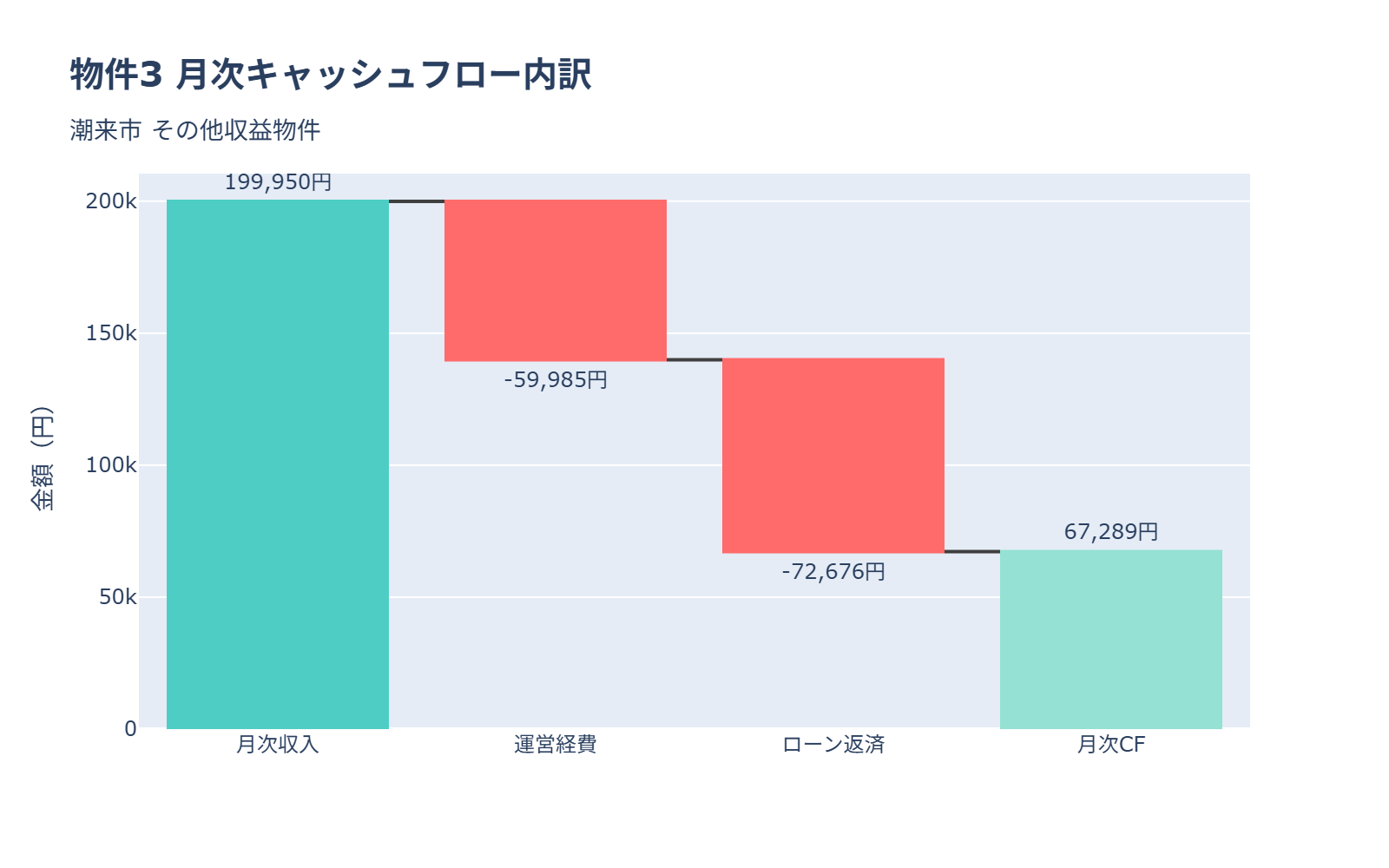

物件3: 潮来市 その他収益物件

基本情報:

– 所在地: 茨城県潮来市日の出

– 価格: 1,800万円

– 表面利回り: 13.33%

– 築年月: 2022年3月(築4年)

– 総戸数: 27戸

– 交通: JR鹿島線 潮来駅 3,100m

– 構造: S造

評価スコア: 43点 / 75点満点(ランクC: 条件不足・見送り推奨)

詳細評価:

| 評価項目 | 得点 | 理由 |

|---|---|---|

| 月間CF | 6点 | +6.7万円(目標+10万円に不足) |

| 土地権利 | 10点 | 所有権 |

| 立地 | 8点 | 茨城県潮来市(国分寺から車1.5-2時間) |

| 築年数 | 10点 | 築4年(担保評価90%、2棟目融資に非常に有利) |

| 返済比率 | 10点 | 51.9%(60%以下で安全圏) |

| 繰上返済 | 3点 | 情報不明 |

| 物件価格 | 0点 | 1,800万円(最適レンジ3,000-3,500万円外、規模小) |

| 駅距離 | 0点 | 3,100m(バス便相当、空室リスク大) |

| 稼働率 | 0点 | 情報不明 |

| 総戸数 | 5点 | 27戸(空室リスク分散非常に良好) |

月次キャッシュフロー内訳:

– 月間収入: 20.0万円

– 月間経費: 6.0万円(30%: S造)

– 月間ローン返済: 7.3万円

– 月間CF: +6.7万円

総評:

⚠️ 警告: 月間CF+6.7万円と目標+10万円に不足。年間繰り上げ返済100万円が不可能。物件価格1,800万円は規模が小さすぎて2棟目融資に弱い。駅3,100m(バス便相当)で空室リスクも高い。築4年・総戸数27戸という条件は非常に魅力的だが、CFと立地の両方で条件を満たさない。

🎯 判定: 見送り推奨。月間CF不足と立地の悪さ。

📋 総合評価と推奨アクション

結論

Pattern 2(新着・高利回り・築浅物件)の検索結果: 残念ながら、条件を完全に満たす物件はゼロでした。

主な問題点

- 月間CF不足(最大の問題):

- 3件中2件が月間CF+10万円未満

- 表面利回り10%以上でも、実際のCFは大幅に不足

- 物件価格の問題:

- 物件1(墨田区): 8,880万円と融資可能額を2.6倍超過、融資不可

- 物件2(飯能市): 2,380万円と規模が小さすぎる

- 物件3(潮来市): 1,800万円と規模が小さすぎる

- 最適レンジ3,000-3,500万円に該当する物件がゼロ

- 駅距離の問題:

- 物件2: 駅5,200m(バス便相当)

- 物件3: 駅3,100m(バス便相当)

- 空室リスクが極めて高い

- 返済比率の問題:

- 物件1(墨田区): 返済比率187.9%という異常な高さ

- 本業破綻リスクが極めて高い

Pattern 2の評価

✅ 良かった点:

– 築年数条件が優秀(築4-8年で全て築浅)

– 新着物件に絞り込むことで、競合が少ない可能性

– Pattern 1(築42年が最古)と比較して、築年数面では大幅改善

❌ 問題点:

– 新着物件は価格が適正でない(高すぎるor安すぎる)

– 駅距離が遠い物件が多い(バス便相当)

– 月間CF+10万円を満たす物件が少ない

Pattern 1 vs Pattern 2 比較

| 項目 | Pattern 1 | Pattern 2 |

|---|---|---|

| 対象サイト | 8サイト | 2サイト |

| 全物件数 | 52件 | 6件 |

| 絞り込み後 | 17件 | 3件 |

| 築年数(最新) | 築19年 | 築4年 |

| 最高スコア | 54点 | 52点 |

| 月間CF+10万円達成率 | 47%(8/17件) | 33%(1/3件) |

| 融資可能な物件 | 多数あり | 2件(但しCF不足) |

推奨アクション

- Pattern 1の物件を再検討:

- Pattern 1の物件1(ヴィラ本町): スコア54点、月間CF+13.8万円

- 築42年という欠点はあるが、1棟だけで完結させる戦略なら検討可能

- 2棟目を諦める覚悟があれば、最も現実的な選択肢

- 融資可能額の見直し:

- 現在の3,420万円では選択肢が限られすぎる

- 頭金を増やすor収入証明を改善して融資額を増やす

- 築年数条件の緩和:

- 築10年以内 → 築15年以内に緩和

- Pattern 1の物件11(水戸市見川町、築19年、月間CF+11.6万円)なども検討対象に

- 月間CF目標の見直し:

- 月間CF+10万円 → +8万円に緩和

- 年間繰り上げ返済100万円 → 80万円に減額

- 完済年齢67歳 → 70歳に延長

- 立地条件の緩和:

- 国分寺から車2時間以内 → 2.5時間以内に緩和

- 静岡県東部なども検討対象に

🎯 最終推奨

選択肢1: Pattern 1の物件1(ヴィラ本町)を検討

メリット:

– 月間CF+13.8万円と非常に優秀

– 価格3,100万円で融資可能

– RC造で耐久性高く、駅徒歩8分で立地良好

デメリット:

– 築42年で担保評価20-30%、2棟目融資が非常に厳しい

条件:

– 2棟目を諦めて1棟だけで完結させる戦略に切り替える

選択肢2: 条件を緩和して再検索

緩和案:

– 築年数: 築10年以内 → 築15年以内

– 月間CF: +10万円 → +8万円

– 立地: 車2時間以内 → 2.5時間以内

期待効果:

– 選択肢が大幅に増える

– Pattern 1の17件から、さらに多くの物件が検討対象に

選択肢3: 融資額を増やして再検索

方法:

– 頭金を増やす(10% → 20%)

– 収入証明を改善(副業収入を追加)

– 配偶者の収入を合算

期待効果:

– 融資可能額3,420万円 → 4,500万円以上

– Pattern 1の物件3(加須市、月間CF+10.8万円)なども検討対象に

⚠️ 注意事項

- 本レポートの月間CF・経費は推定値であり、実際の数値と異なる可能性があります

- 必要な情報が取得できない物件は「情報不足」として評価を保留しています

- サイトのHTML構造変更により、Markdown取得が失敗する可能性があります

- Pattern 2は新着物件のため、掲載から7日以内に成約する可能性が高い

- 最終的な投資判断は、必ず現地調査・金融機関相談を経て行ってください

調査完了日: 2026年1月7日

次回アクション: Pattern 1の物件1(ヴィラ本町)の詳細確認を推奨

コメント