世田谷区駅徒歩1分築10年木造アパートが利回り4%以下でも買い付け殺到のワケ

チャンネル名: 不動産Gメン滝島

再生回数: 約23万回

不動産Gメンこと滝島氏が、世田谷区の小田急線・世田谷代田駅徒歩1分にある築10年の木造アパートを現地取材し、売却相談からの一連の流れを解説した動画です。利回り4%以下という数字だけ見ると魅力が薄く見えるこの物件がなぜ買い付け殺到したのか、不動産投資のプロの視点から徹底的に分析していきます。

投資案件概要

| 項目 | 内容 |

|---|---|

| 物件種別 | 木造アパート(テラスハウス・メゾネット) |

| 所在地 | 東京都世田谷区(小田急線・世田谷代田駅 徒歩1分) |

| 築年数 | 10年(残耐用年数12年) |

| 構造 | 木造2階建て |

| 戸数 | 6戸(4部屋がドア正面に並ぶ配置) |

| 土地面積 | 約94平米 |

| 建物面積 | 約125平米 |

| 用途地域 | 近隣商業地域(容積率200%、使用率130%) |

| 建設費 | 約4,344万円(建物のみ、土地は相続) |

| 月額家賃収入 | 約34万円 |

| 年間家賃収入 | 約400万円 |

| 売出価格 | 当初1億2,000万円 → 最終1億3,000万円で売却 |

| 表面利回り | 約3.1%(1.3億ベース)~ 5%(8,000万円ベース) |

| 積算評価 | 土地5,675万円 + 建物約2,000万円 = 約7,600万円 |

投資の具体的内容

売主側のシミュレーション

この物件は祖母から相続した土地に建物4,344万円をキャッシュで建設したもので、ローンは組んでいません。10年間ほぼ空室なく運営され、6戸中2戸は新築時からの入居者が住み続けるという安定稼働を実現しています。

ただし、家賃は建築時から据え置きのままで、2階の部屋が7万8,000円と周辺相場の1.3〜1.4倍安い状態。管理会社が更新時の値上げ交渉をしていなかったことが原因です。滝島氏はこれを「不動産あるある」と評しており、業界全体でよくある話だと指摘しています。

購入者側の投資計算

| 項目 | 金額 |

|---|---|

| 購入価格 | 1億3,000万円 |

| 年間家賃収入(現状) | 400万円 |

| 年間家賃収入(値上げ後想定) | 約520〜540万円 |

| 表面利回り(現状) | 約3.1% |

| 表面利回り(値上げ後) | 約4.0〜4.2% |

| 管理費・修繕費等(年間概算) | 約60万円 |

| 固定資産税等(年間概算) | 約50万円 |

| ネットCF(現状) | 約290万円/年 |

| ネットCF(値上げ後) | 約410万円/年 |

売却時の税金計算(1億円で売れた場合の試算)

滝島氏が動画内で計算したシミュレーションも紹介します。仮に1億円で売却した場合、土地の取得費が不明のため5%ルールが適用され、譲渡益約7,200万円に対して約20%(約1,400万円)の譲渡所得税が発生。諸費用400万円を差し引くと手残りは約8,200万円。実際には1億3,000万円で売却できたため、手残りはさらに大きくなっています。

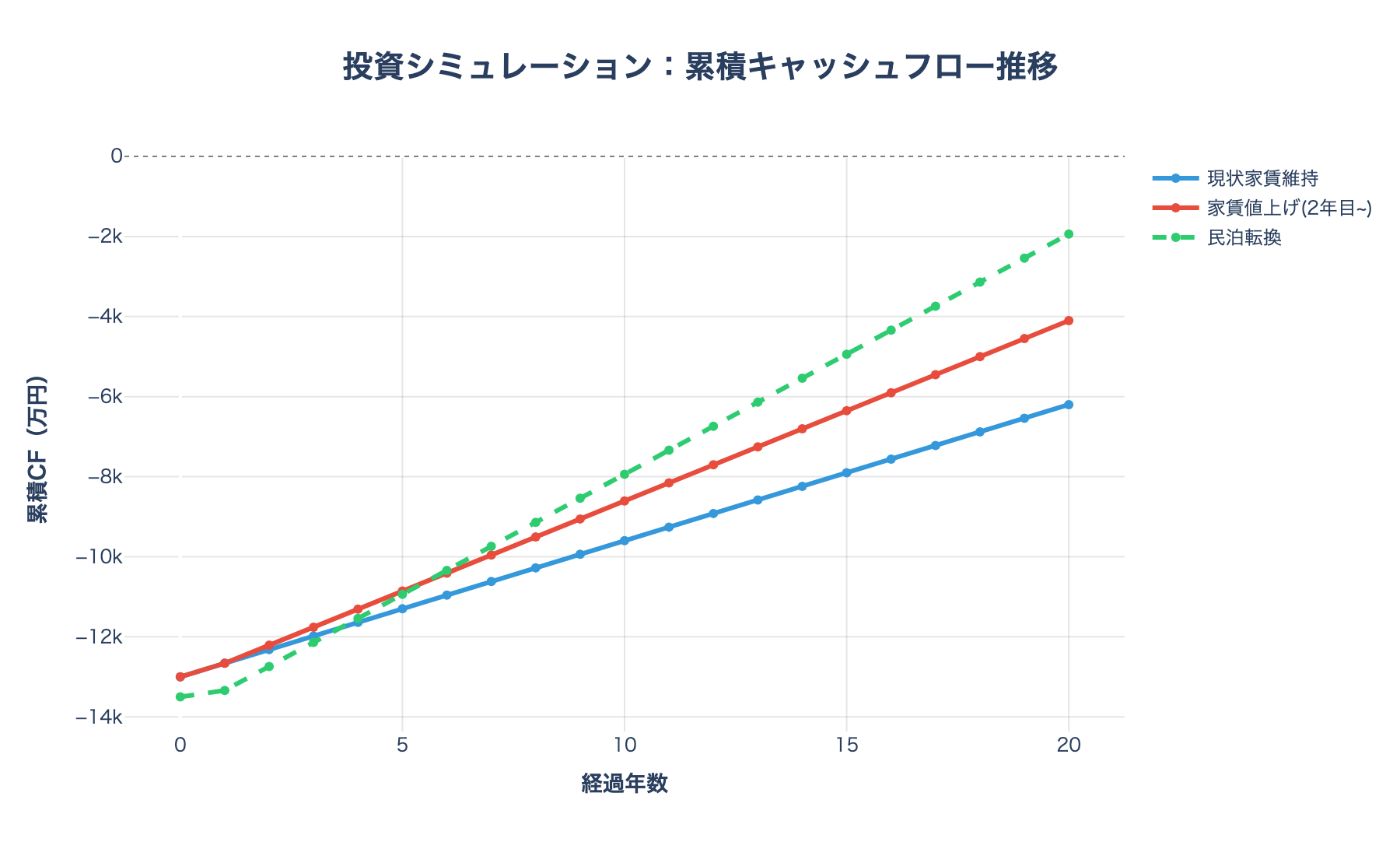

投資シミュレーション

以下は、1億3,000万円で購入した場合の3パターンの累積キャッシュフロー推移です。

現状家賃のまま保有し続けると回収に約38年かかりますが、家賃を相場並みに値上げできれば約29年で回収可能。民泊転換できれば約22年での回収も視野に入ります。ただし、いずれの場合も物件価格の回収には相当な時間がかかるため、この物件はキャピタルゲイン(売却益)が本命の投資であることがわかります。

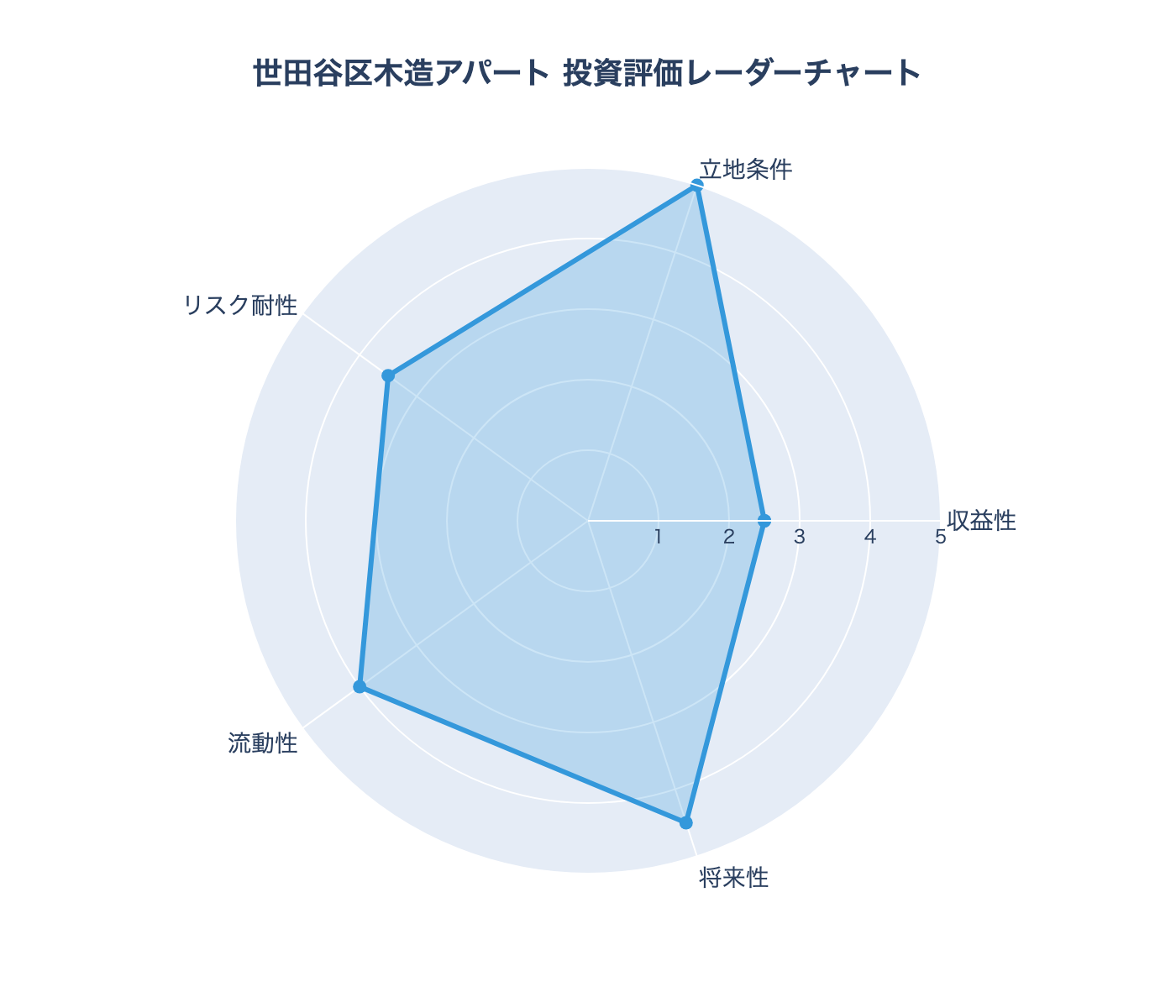

投資案件の評価・分析

| 評価項目 | 評価 | 理由・分析内容 |

|---|---|---|

| 収益性 | ★★☆☆☆ | 現状利回り3.1%は木造アパートとしては極めて低い。家賃値上げや民泊転換のバリューアップ余地が収益改善の鍵 |

| 立地条件 | ★★★★★ | 世田谷代田駅徒歩1分、近隣商業地域、8m道路に面する。駅前のレア物件で希少性が極めて高い |

| リスク耐性 | ★★★☆☆ | 木造のため耐用年数残12年。建物価値は下がるが、土地値5,675万円が下支え。空室リスクは極めて低い |

| 流動性 | ★★★★☆ | 実際に買い付け殺到しており流動性は高い。駅前物件は常に需要がある。ただし木造のため融資が付きにくい側面も |

| 将来性 | ★★★★☆ | 民泊・簡易宿所への転換可能性、家賃値上げ余地あり。土地としてのポテンシャルも高く、建替えも選択肢 |

「利回り4%以下でも殺到」の真の理由

この物件に買い付けが殺到した理由を、動画の内容からプロ目線で整理します。

理由1: 圧倒的なバリューアップ余地

現在の家賃が周辺相場より30%も安い状態で放置されており、4部屋中3部屋が来年更新を迎えます。交渉次第で家賃の大幅な引き上げ、もしくは立退料を支払っての入替が可能です。滝島氏の言葉を借りれば「家賃の値上げ=建物の価値アップ」であり、利回りを劇的に改善できるポテンシャルを秘めています。

理由2: 民泊・簡易宿所への転換可能性

近隣商業地域に立地しているため、民泊申請が非常にしやすい環境です。全入居者が退去した後に簡易宿所や民泊として運営すれば、収益は現状の2倍以上になる可能性があります。

理由3: 相続税対策としての需要

駅前の収益不動産は相続税評価額が市場価格より低くなるため、相続税対策として購入する富裕層の需要が常に存在します。「おばあちゃんが死ぬ前に買っておこう」という層にとって、駅前で値下がりリスクが低い物件は魅力的です。

理由4: 木造ゆえの減価償却メリット

残耐用年数12年の木造建物は、購入者にとって短期間で大きな減価償却を取れるメリットがあります。高所得者が節税目的で購入するケースも考えられます。

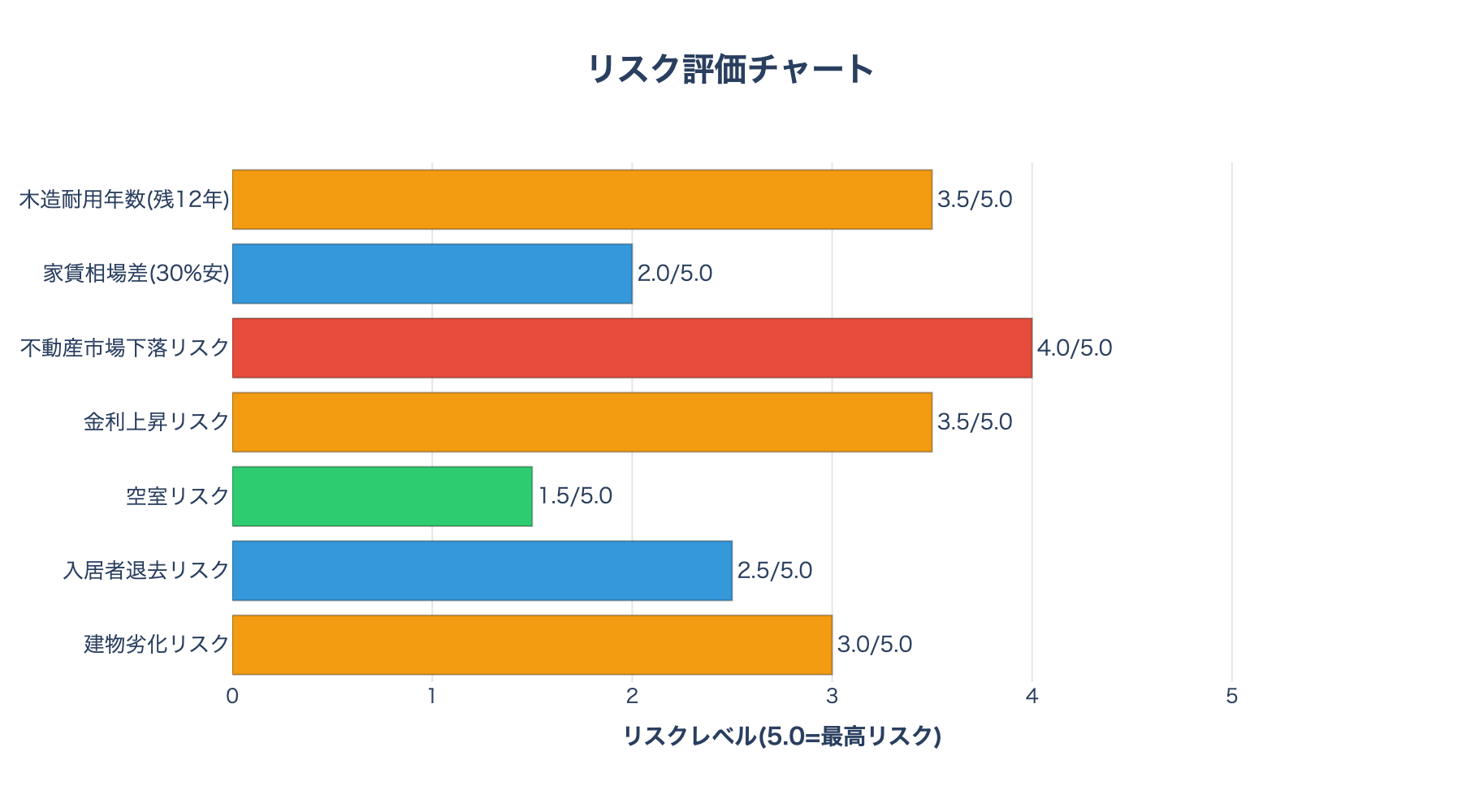

失敗案件の見分けポイント

| 見分けポイント | 本案件の状況 | 判定 | 詳細 |

|---|---|---|---|

| 利回りが低すぎないか | 表面3.1% | ⚠️ | 現状は低いが、バリューアップ余地で補完 |

| 立地の希少性 | 駅徒歩1分・商業地域 | ✅ | 極めて希少。この立地が全てを補う |

| 修繕リスク | 築10年・木造 | △ | 大規模修繕の時期が近づいている |

| 家賃の適正性 | 相場の70%で運営 | ⚠️ | 値上げ交渉を怠っていた。逆に伸び代 |

| 積算評価との乖離 | 積算7,600万 vs 売値1.3億 | ⚠️ | 大幅に上回る。立地プレミアムの是非 |

| 融資の付きやすさ | 木造・残耐12年 | ⚠️ | 個人では融資が付きにくい可能性 |

| 入居状況 | 満室・長期入居者あり | ✅ | 安定稼働の実績が10年ある |

| 出口戦略 | 民泊・建替え・土地売り | ✅ | 複数の選択肢があり柔軟性が高い |

滝島氏が語る不動産市場の現状

動画の後半では、不動産市場全体の動向についても重要な言及がありました。

滝島氏は「現場の人間から言うと、不動産はもうとっくにピークアウトして下がり始めている」と断言。具体的には、業者が仕入れて転売しようとしたが客がつかず、「今月までに買ってくれ」というブライク物件(在庫処分物件)が増加していると指摘しています。

実例として、広尾駅徒歩4分の物件が3億800万円で販売され、最終的に2億5,000〜2億6,000万円まで15%以上値下げして成約した事例が紹介されました。一方で、三鷹駅の商業地域で利回り10%という掘り出し物も出てきており、「掘り出し祭り」の状態だとも。

バフェット・バークシャーの「現金の山」が示す警告サイン

滝島氏が動画内で言及した「バフェットの現金保有率が過去最高」という話について、具体的な数字で見てみましょう。

バークシャー・ハサウェイの現金・短期国債等の保有額は、2025年第3四半期時点で約3,817億ドル(約57兆円)に達し、過去最高を更新しました。わずか2年前(2023年)の約1,670億ドルから2.3倍に急増しています。特に注目すべきは、バフェットが保有していたApple株を2024年に約1,176億ドル分(保有量の約67%)売却したことです。つまり、世界一の投資家が「株を売って現金に換えている」のです。

これが何を意味するのか。バフェット自身が提唱した「バフェット指標」(株式市場の時価総額÷GDP)で見ると、現在は約230%。バフェットが「120%を超えると過熱」と警告する水準の約2倍に達しています。リーマンショック直前(2007年)でさえ110%程度でした。つまりデータ上は、リーマンショック前よりもはるかに過熱した状態にあるということです。

滝島氏が「リーマンショック前夜のようなデータ」と表現したのは、こうした客観的な指標に基づいた発言であり、単なる感覚論ではありません。

円キャリートレードの巻き戻しと不動産市場への波及

次に、滝島氏が指摘した「キャリートレードの巻き戻し」について解説します。

キャリートレードとは、金利の低い日本円で借り入れ、金利の高い米ドルなどの通貨で運用して金利差を稼ぐ取引手法です。日本の超低金利が長年続いたことで、この取引の推定規模は2,500億〜4,000億ドル(約37兆〜60兆円)にも膨らんでいるとされています。

実際、2024年8月には日銀の利上げをきっかけにキャリートレードの巻き戻し(円を返済するために円を買い戻す動き)が起きました。このとき日経平均は1日で約4,400円(12.4%)下落し、ブラックマンデー以来の歴史的暴落を記録。為替も一時160円台から141円台まで急激な円高が進行しました。

今後、日銀がさらに利上げを進めれば、同様の巻き戻しが繰り返し起こる可能性があります。円高が進めば海外投資家による日本の不動産購入意欲は低下し、金利上昇はローン返済額の増加を通じて不動産価格の下押し圧力となります。特に都心の高額物件ほど、この影響は大きいでしょう。

「バブルが弾けても回復する」は本当か? ― 過去のデータから検証

滝島氏は「バブルが弾けても長くて10年、早ければ4〜5年で回復する」と述べています。この見解を過去の事例で検証してみます。

| バブル | ピーク→底値 | 底値→回復 | トータル回復期間 |

|---|---|---|---|

| 日本バブル崩壊(1990年) | 約13年(不動産は2003年頃に底) | 都心部は約10〜15年で概ね回復 | 約25〜30年(地方は未回復) |

| リーマンショック(2008年) | 約2〜3年 | 約5〜9年 | 約8〜12年 |

| ITバブル崩壊(2000年) | 約2年 | 約5年 | 約7年 |

注目すべき点は、日本のバブル崩壊では地方不動産はいまだにピーク時の水準に戻っていないということです。一方で、東京都心部(特に駅前の商業地域)は比較的早く回復しています。リーマンショック後の米国不動産も、主要都市は8年程度で回復しましたが、郊外は回復に12年以上かかりました。

つまり、滝島氏の「4〜5年で回復」という見方はやや楽観的ですが、都心駅前の好立地物件であれば回復が早いという点では歴史が裏付けています。まさに今回の世田谷代田駅徒歩1分という物件は、「バブルが弾けても回復が早い」カテゴリに入る可能性が高いのです。

キャッシュフロー重視の投資家にとっての意味

滝島氏が「インカムが取れていれば物件価格が下がっても問題ない」と述べたのは、不動産投資の本質をついた発言です。

仮に物件価格が2〜3割下落しても、入居者がいて毎月の家賃収入が入り続ける限り、ローン返済と生活費は賄えます。バブル崩壊で本当に困るのは、キャピタルゲイン(値上がり益)だけを狙って高値で購入した投資家であり、安定した家賃収入を確保している投資家は嵐をやり過ごせるのです。

特にこの物件のように空室リスクが極めて低い駅前立地であれば、不動産市場が調整局面に入ったとしても、キャッシュフローを確保しながら次の上昇局面を待つことができます。これが滝島氏の言う「購入のチャンスはある」というスタンスの根拠です。

まとめ

投資判断の結論

この物件は「立地の希少性 × バリューアップ余地 × 多様な出口戦略」の三拍子が揃った、プロ向けの投資案件です。表面利回り3.1%という数字だけで判断すると見送り対象ですが、家賃値上げ・民泊転換・減価償却メリット・相続税対策など、多角的な投資価値を持っています。実際に1億2,000万円で売り出したところ買い付けが殺到し、最終的に1億3,000万円で成約したことがそれを証明しています。

推奨アクション

- バリューアップ前提で購入する場合: 家賃値上げ交渉のノウハウと資金的余裕が必要。来年の更新時が勝負

- 民泊転換を狙う場合: 簡易宿所の許認可取得と立退き交渉の実行力が必要。成功すれば利回りは大幅改善

- 長期保有を考える場合: 土地値5,675万円が下限として機能。建替えも含めた出口戦略を複数持つこと

注意点

- 木造アパートの耐用年数残12年は融資面でのハードルになる

- 不動産市場全体が調整局面に入りつつある可能性がある(滝島氏の見解)

- 積算評価7,600万円に対して1億3,000万円での購入は、立地プレミアムへの大きな「賭け」である

- キャッシュで即決できる資金力がなければ、そもそも競争に勝てない物件

コメント