別居中、住宅ローンはどうする?離婚と不動産の正しい手順【看護師39歳の実例】

動画URL: https://www.youtube.com/watch?v=0c6NRHbWdGM

チャンネル: 不動産Gメン滝島

再生回数: 504,539回

投資案件概要

| 項目 | 内容 |

|---|---|

| 物件種別 | 戸建て住宅 |

| 購入年 | 2016年 |

| 購入価格 | 4,100万円(土地+建物) |

| ローン形態 | 連帯債務(妻が主債務者) |

| 月額返済 | 14万円 |

| ローン期間 | 30年(2016〜2046年) |

| 金利タイプ | 10年固定(2026年12月に更新) |

| 土地名義 | 妻単独 |

| 建物名義 | 夫婦共有(妻58.64%、夫41.36%) |

| 現状 | 2024年1月から別居中 |

相談者プロフィール

| 項目 | 内容 |

|---|---|

| 年齢 | 39歳(妻)、39歳(夫) |

| 職業 | 看護師(妻)、自動車整備士(夫) |

| 年収 | 380万円(妻)、300万円(夫) |

| 家族構成 | 妻、子供2人、母(現在同居) |

| 夫の現状 | 実家に帰宅中 |

問題の背景

別居に至った経緯

- 2023年: 夫がサラ金(消費者金融)から借金していることが発覚

- 借入先: ペイペイ系の消費者金融

- 使途: パチンコ、ゲーム課金、お菓子等

- 子供のお祝い金の使い込み

- 義母からの子供へのお祝い金(数万円)を夫が勝手に使用

- 妻には「もらっていない」と虚偽報告

- 義母が不審に思い、夫を問い詰めて発覚

- 2024年1月: 半年間の家庭内別居を経て、別居開始

相談内容

-

住宅ローンの名義変更

- 妻単独名義に変更したい

- いつ、どのタイミングで実行すべきか?

- 離婚のタイミング

- 10年固定終了(2026年12月)まで待つべきか?

- 銀行への離婚通知は必要か?

- 建物名義の変更

- 夫婦共有から妻単独名義への変更方法は?

- 税務上の問題はないか?

投資の具体的内容(不動産プロ観点)

本件は「投資」ではなく「離婚に伴う不動産処理」の案件ですが、不動産投資の観点から重要なポイントを分析します。

住宅ローンの現状分析

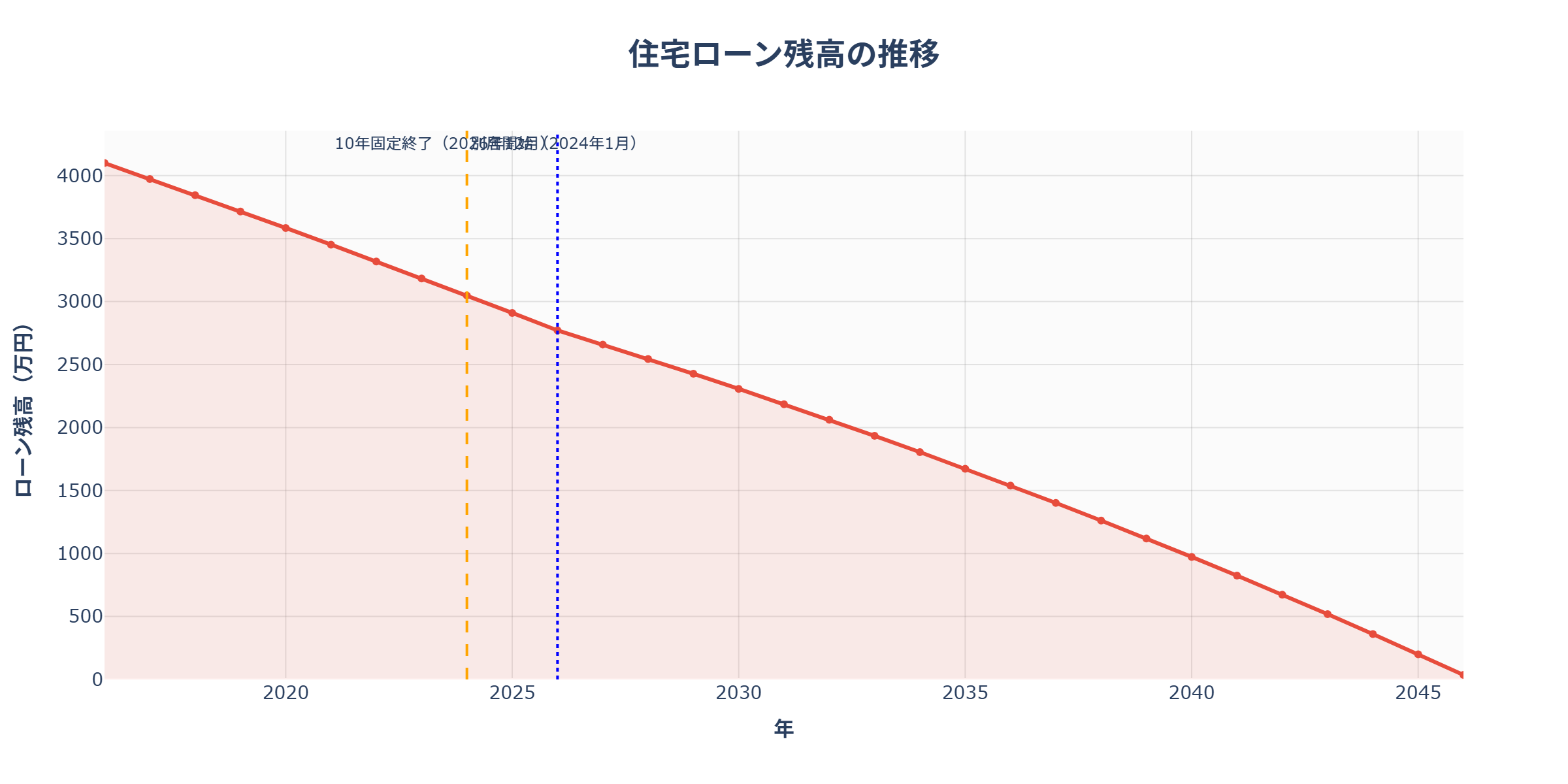

ローン残高の推移

グラフから明らかなように、2024年時点(別居開始)でまだ相当な残債があります。10年固定が終了する2026年12月が重要な分岐点となります。

月額返済の内訳(推定)

| 項目 | 金額 |

|---|---|

| 月額返済 | 14万円 |

| うち元金 | 約11万円(推定) |

| うち利息 | 約3万円(推定) |

| 年間返済額 | 168万円 |

10年固定終了後のリスク

- 現在の低金利(推定1%前後)→変動金利または再固定で2〜3%に上昇の可能性

- 月額返済が14万円→16〜17万円に増加するリスク

- 看護師年収380万円では限界ギリギリ

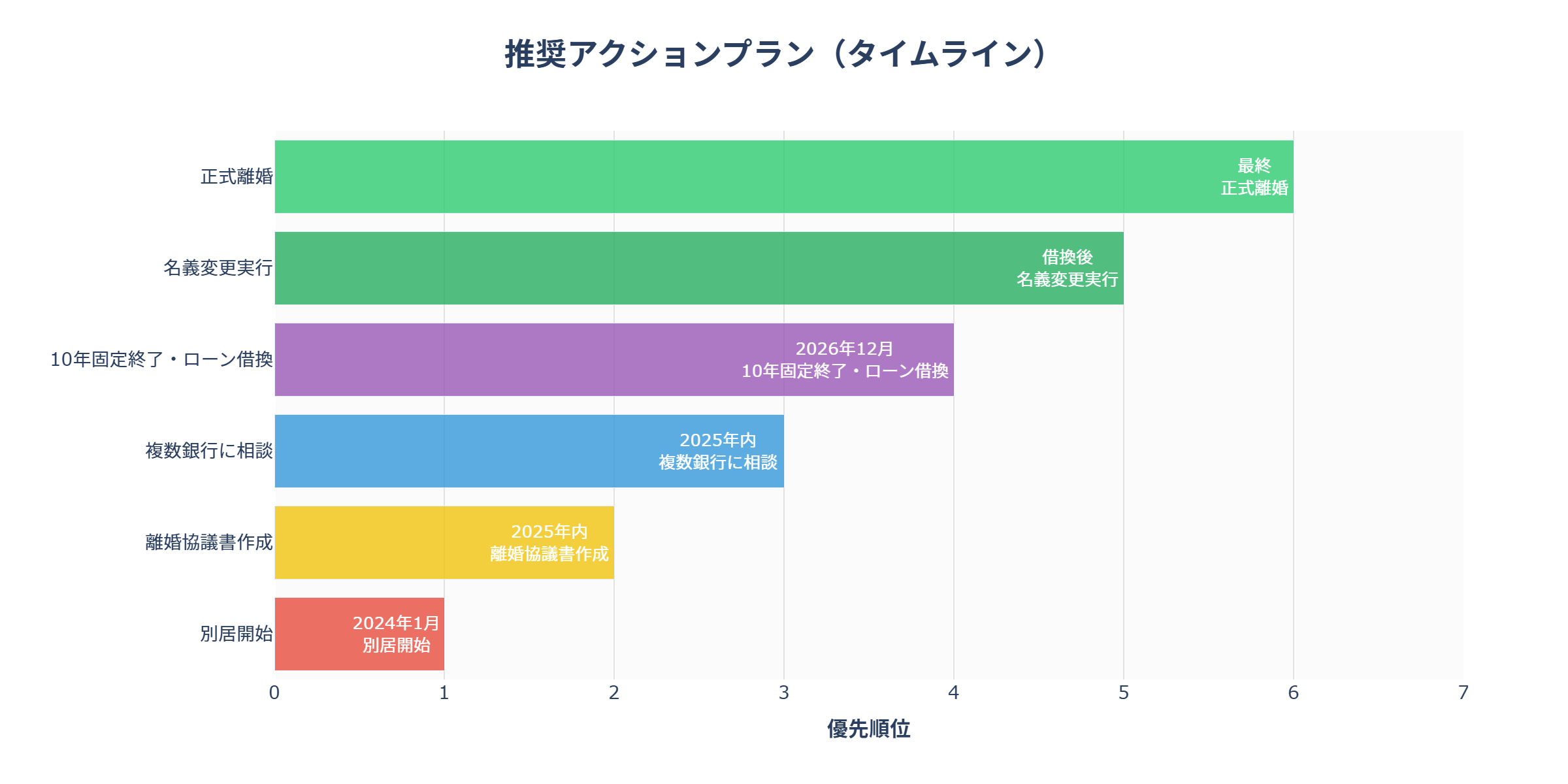

滝島氏の推奨アクションプラン

動画内で不動産Gメン滝島氏が提示した解決策を詳細に分析します。

ステップ1: 離婚協議書の作成(最優先)

なぜ離婚協議書が最優先か?

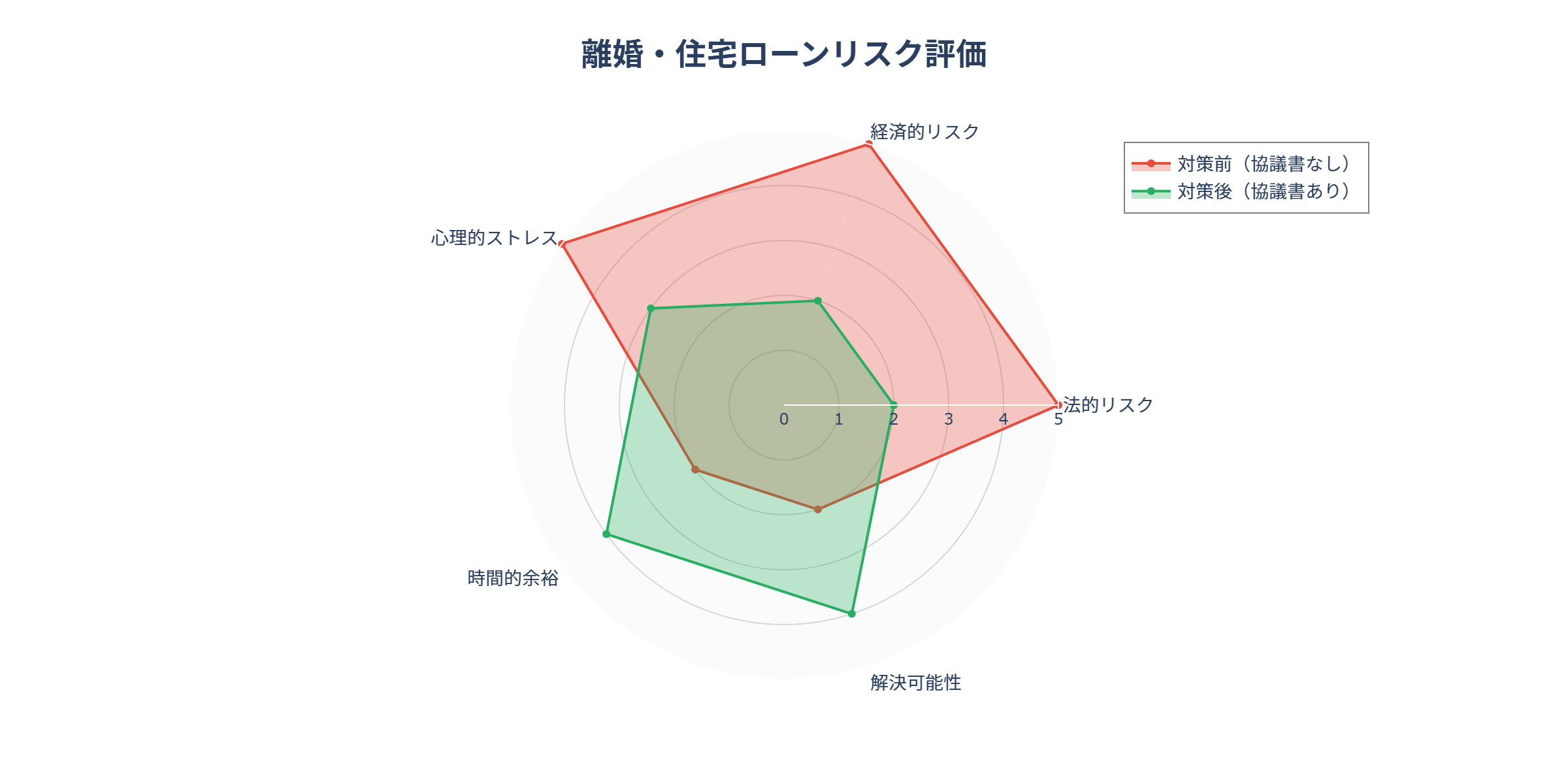

| リスク | 協議書なしの場合 | 協議書ありの場合 |

|---|---|---|

| 法的紛争リスク | 夫が突然「持ち分を主張」する可能性 | 法的拘束力で防止 |

| 銀行審査 | 協議書なしでは銀行が融資を渋る | スムーズに審査通過 |

| 第三者介入リスク | 夫の友人が「慰謝料取れ」と入れ知恵 | 既に合意済みで対抗可能 |

| 新しい交際相手 | 夫に新しいパートナーができると豹変 | 法的に縛られているため変更不可 |

レーダーチャートが示す通り、離婚協議書の有無でリスクが劇的に変わります。

離婚協議書に記載すべき内容

- 住宅ローンに関する合意

- 妻が全額負担することに夫が同意

- 夫は今後一切関与しないことを明記

- 建物持ち分に関する合意

- 夫の持ち分41.36%を妻に譲渡することに合意

- 譲渡のタイミングと条件を明記

- 子供の養育費

- 金額、支払方法、期間を明記

- 財産分与

- その他の財産の分け方を明記

作成の進め方

| ステップ | 担当者 | 費用目安 |

|---|---|---|

| 1. 司法書士に下書き依頼 | 司法書士 | 5〜10万円 |

| 2. 弁護士のリーガルチェック | 弁護士 | 3〜5万円 |

| 3. 公正証書化 | 公証役場 | 2〜3万円 |

| 合計 | – | 10〜18万円 |

ステップ2: 2025年の過ごし方

やるべきこと

- ローン返済の継続(絶対に遅れない)

- 遅延は審査で致命的

- 延滞記録は5年間消えない

- 残債を減らす

- 繰上返済できれば理想的

- 2026年の借り換え審査で有利

- 複数銀行への相談

- メインバンク(現在の銀行)

- セカンドオピニオン(他銀行2〜3行)

- 借り換え条件を比較

- 収入の安定化

- 転職は避ける

- 年収アップの努力(夜勤増やす等)

ステップ3: 2026年12月の借り換え

借り換えのタイミングが重要な理由

- 10年固定終了

→ このタイミングで銀行を変えても違約金なし -

妻単独名義に変更

→ 新しい銀行で妻単独名義のローンを組む -

建物名義も変更

→ ローン借り換えと同時に建物名義も妻に一本化

審査通過のポイント

| 審査項目 | 現状 | 対策 |

|---|---|---|

| 年収 | 380万円 | クリニック勤務継続で安定性アピール |

| 返済比率 | 約44%(168万/380万) | ⚠️ ギリギリ、可能なら繰上返済 |

| 信用情報 | 延滞なし | 絶対に遅延しない |

| 勤続年数 | 転職後の年数次第 | 転職は避ける |

| 離婚協議書 | – | 必須(銀行に提出) |

ステップ4: 名義変更の実行

実行タイミング

借り換えの承認が下りてから(それより前はNG)

名義変更の流れ

- 銀行の承認取得

- 妻単独名義での借り換え審査が通る

- 登記手続き

- 司法書士に依頼

- 費用: 5〜10万円

- 税務処理

- 財産分与として処理すれば無税(条件あり)

- 税理士に相談推奨

税務上の注意点

| ケース | 課税の有無 | 詳細 |

|---|---|---|

| 財産分与として処理 | 原則非課税 | 離婚に伴う財産分与として合理的な範囲なら非課税 |

| 贈与として処理 | 課税 | 贈与税が発生(最悪のケース) |

| 過大な財産分与 | 課税 | 社会通念上過大な部分は贈与税の対象 |

結論: 離婚協議書に基づく財産分与として処理すれば、原則として非課税

ステップ5: 正式離婚

借り換え完了、名義変更完了後に、正式に離婚届を提出。

タイムラインチャートに従って、段階的に進めることが重要です。

失敗案件の見分けポイント

本件で「やってはいけないこと」を整理します。

| NG行動 | なぜダメか | 正しい対応 |

|---|---|---|

| 勢いで離婚届を出す | 住宅ローンの処理が複雑化 | 協議書→借り換え→離婚の順 |

| 銀行に何も言わずに名義変更 | 契約違反、一括返済請求のリスク | 銀行の承認を得てから実行 |

| 夫と口約束だけで進める | 後で豹変されるリスク大 | 必ず離婚協議書を作成 |

| 借り換え前に名義変更 | 銀行審査で不利、税務リスクも | 借り換え承認後に名義変更 |

| 返済を遅延する | 審査で致命的、借り換え不可に | 絶対に遅れない |

| 離婚を急ぐ | 2026年まで待つのが得策 | 10年固定終了を待つ |

投資案件の評価・分析

本件は「投資」ではなく「離婚処理」ですが、不動産コンサルタント観点で評価します。

妻側の選択肢比較

| 選択肢 | メリット | デメリット | 評価 |

|---|---|---|---|

| 1. 家を保有継続 | ・子供の生活環境維持 ・資産として残る |

・ローン返済の継続負担 ・名義変更の手続き負担 |

⭐⭐⭐⭐ |

| 2. 売却して賃貸へ | ・ローン負担から解放 ・現金化可能 |

・子供の転校 ・賃貸で同等物件は家賃高い |

⭐⭐⭐ |

| 3. 夫に譲渡 | ・ローン負担から解放 | ・夫の年収300万円では無理 ・現実的に不可能 |

⭐ |

結論: 妻が家を保有継続するのが最適解

リスク評価

| リスク項目 | リスクレベル | 対策 |

|---|---|---|

| 返済能力 | ⚠️ 中 | 年収380万円で月14万円返済は厳しいが、母の支援等でカバー |

| 金利上昇 | ⚠️ 中 | 2026年の借り換え時に低金利を確保 |

| 夫の豹変 | ❌ 高 | 離婚協議書で法的に縛る(最重要) |

| 審査落ち | ⚠️ 中 | 複数銀行に相談、勤続年数を積む |

不動産投資コンサルタントからのアドバイス

本件で学ぶべき教訓

1. ペアローンのリスク

ペアローン・連帯債務のリスク:

– 離婚時に複雑な手続きが必要

– 一方の収入だけでは審査が通らないケースも

– 名義変更には銀行の承認が必須

教訓:

住宅購入時に「もし離婚したら?」も考えて組むべきです。可能なら単独名義のローンを推奨。

2. 離婚と不動産の順序

正しい順序:

1. 離婚協議書作成

2. ローン借り換え(名義変更の承認取得)

3. 建物名義変更

4. 正式離婚

やってはいけない順序:

1. 先に離婚届を出す

2. 後で住宅ローンの処理を考える

→ これは最悪のパターン

3. 人の心は変わる(滝島氏の名言)

動画内で滝島氏が強調していた重要ポイント:

「人の心は変わるんですよ、本当に。別居中・離婚直前は精神的に追い込まれてるんで、友達に『ちょっとこうやってゴネたら金が取れるよ』って言われると、そうかもって言っちゃう弱い心理があるんです。」

対策:

話し合いが穏やかなうちに、早急に離婚協議書を作成すること。

4. 子供のお祝い金に手を出す人間

本件の夫は以下の問題行動がありました:

- サラ金からの借金(パチンコ・ゲーム課金)

- 子供のお祝い金の使い込み

- 義母への虚偽報告

教訓:

このような金銭感覚の人間は、離婚時に豹変する可能性が極めて高い。早急に法的拘束力のある協議書を作成すべき。

まとめ

投資判断の結論

妻が家を保有継続し、適切な手順で離婚を進めることを推奨

推奨アクション(優先順位順)

| 優先 | アクション | 期限 | 費用 |

|---|---|---|---|

| 1 | 司法書士に離婚協議書作成依頼 | 即座に | 5〜10万円 |

| 2 | 弁護士のリーガルチェック | 1ヶ月以内 | 3〜5万円 |

| 3 | 公正証書化 | 2ヶ月以内 | 2〜3万円 |

| 4 | 複数銀行に借り換え相談 | 2025年内 | 無料〜数千円 |

| 5 | ローン返済継続(絶対に遅れない) | 継続 | – |

| 6 | 2026年12月に借り換え実行 | 2026年12月 | 手数料数十万円 |

| 7 | 建物名義変更 | 借換後 | 5〜10万円 |

| 8 | 正式離婚 | 名義変更後 | – |

注意点

- 絶対に勢いで離婚しない

順序を守ることが最重要 -

銀行への通知義務を確認

金銭消費貸借契約書を確認し、別居・離婚の通知義務があれば従う -

夫の豹変に備える

「この人は大丈夫」という性善説は通用しない -

税理士に相談

名義変更時の税務処理は専門家に依頼 -

子供のケア

手続きに追われて子供のケアがおろそかにならないように

同様のケースでお悩みの方へ

こんな方は今すぐ専門家に相談を

✅ ペアローン・連帯債務で住宅ローンを組んでいる

✅ 別居中または離婚を考えている

✅ 配偶者に金銭トラブルがある

✅ 家を保有し続けたい

✅ 子供の生活環境を変えたくない

相談すべき専門家

| 専門家 | 相談内容 | 費用目安 |

|---|---|---|

| 司法書士 | 離婚協議書作成、登記手続き | 5〜10万円 |

| 弁護士 | 法的アドバイス、リーガルチェック | 3〜5万円 |

| 税理士 | 財産分与の税務処理 | 5〜10万円 |

| ファイナンシャルプランナー | 今後のライフプラン設計 | 1〜3万円 |

| 銀行 | ローン借り換え相談 | 無料 |

絶対にやってはいけないこと

❌ 感情的になって勢いで離婚届を出す

❌ 口約束だけで進める

❌ 銀行に無断で名義変更しようとする

❌ ローン返済を遅延する

❌ 「この人は大丈夫」と甘く考える

視聴者へのメッセージ

動画のコメント欄には、同様の境遇の方からの相談が多数寄せられていました。

滝島氏のアドバイスの核心

- 最悪を想定して準備する

→ 人の心は変わる -

法的拘束力を持たせる

→ 口約束は何の意味もない -

順序を守る

→ 離婚を急がない -

専門家に頼る

→ 自己判断は危険

本件から学ぶ不動産投資の教訓

本件は「離婚案件」ですが、不動産投資家にとっても重要な教訓があります:

- ペアローンのリスクを理解する

- 将来の不測の事態も考慮してローンを組む

- 法的手続きの重要性

- 専門家の活用

執筆者所感:

本件は離婚という辛い状況下での不動産処理ですが、滝島氏のアドバイスは極めて実践的で、多くの人に役立つ内容でした。特に「人の心は変わる」という前提で、法的拘束力のある書類を早急に作成することの重要性が強調されていたのが印象的です。同様の境遇の方は、本記事を参考に、適切な順序で進めることを強くお勧めします。

Tags: #離婚 #住宅ローン #ペアローン #連帯債務 #不動産処理 #名義変更 #離婚協議書

コメント