破格の百二十万円区分マンション、これって買うべき?不動産投資のプロが徹底分析してみた

こんにちは!今回は、みのりーすチャンネルで話題になっていた「買わなかった理由」シリーズから、破格の区分マンション物件について深掘りしていきます。再生回数はなんと八万回超え。かなり注目されている動画ですね。物件価格は百二十万円という超低価格。一見するとめちゃくちゃお買い得に見えるこの物件、果たして本当に投資する価値はあるのでしょうか?不動産投資のプロ目線で、がっつり分析していきましょう!

そもそもどんな物件なの?気になる中身を大公開

まず基本情報から見ていきましょう。物件価格は百二十万円。これだけ聞くと「安っ!」って思いますよね。でも、ちょっと待ってください。この物件、実は築五十三年なんです。築年数でいうと、もうかなりのベテラン物件。しかも間取りは三部屋プラスダイニングキッチンの、いわゆる昭和スタイルのファミリータイプです。

気になる家賃収入はというと、月四万二千円。年間で計算すると五十万四千円になります。物件価格百二十万円に対してこの家賃収入ということは、表面利回りはなんと四十二パーセント!普通の不動産投資では考えられないような高利回りです。これだけ見ると「おお!これはいいじゃん!」って飛びつきたくなりますよね。

でもですね、ここからが重要なんです。この物件、実は四階から五階に位置する部屋なんですが、エレベーターがありません。そう、階段オンリーです。さらに毎月の固定費として、管理費が三千円、修繕積立金が五千円、合計で八千円かかります。年間にすると九万六千円。これが地味に効いてくるんですよね。

リフォーム費用も見積もっておく必要があります。築五十三年ともなると、入居者を確保するためには最低限の修繕は避けられません。ざっと見積もって三十万円はかかるでしょう。つまり、実質的な初期投資は百五十万円になるわけです。

立地条件も確認しておきましょう。最寄り駅までは徒歩十分から十二分程度。まあまあの距離ですね。スーパーまでも徒歩十分。生活の利便性という点では、可もなく不可もなくといったところでしょうか。

お金の流れを徹底シミュレーション!本当に儲かるの?

それでは具体的なキャッシュフローを見ていきましょう。月々の収支はこんな感じです。まず家賃収入として四万二千円が入ってきます。ここからローン返済として月一万五千円を支払います。さらに管理費三千円と修繕積立金五千円で、合計八千円の固定費がかかります。

これを全部計算すると、月々の手残りは一万九千円。年間では二十二万八千円のキャッシュフローが得られる計算になります。初期投資が百五十万円なので、単純計算で実質利回りは約十五パーセント。まだまだ悪くない数字に見えますよね。

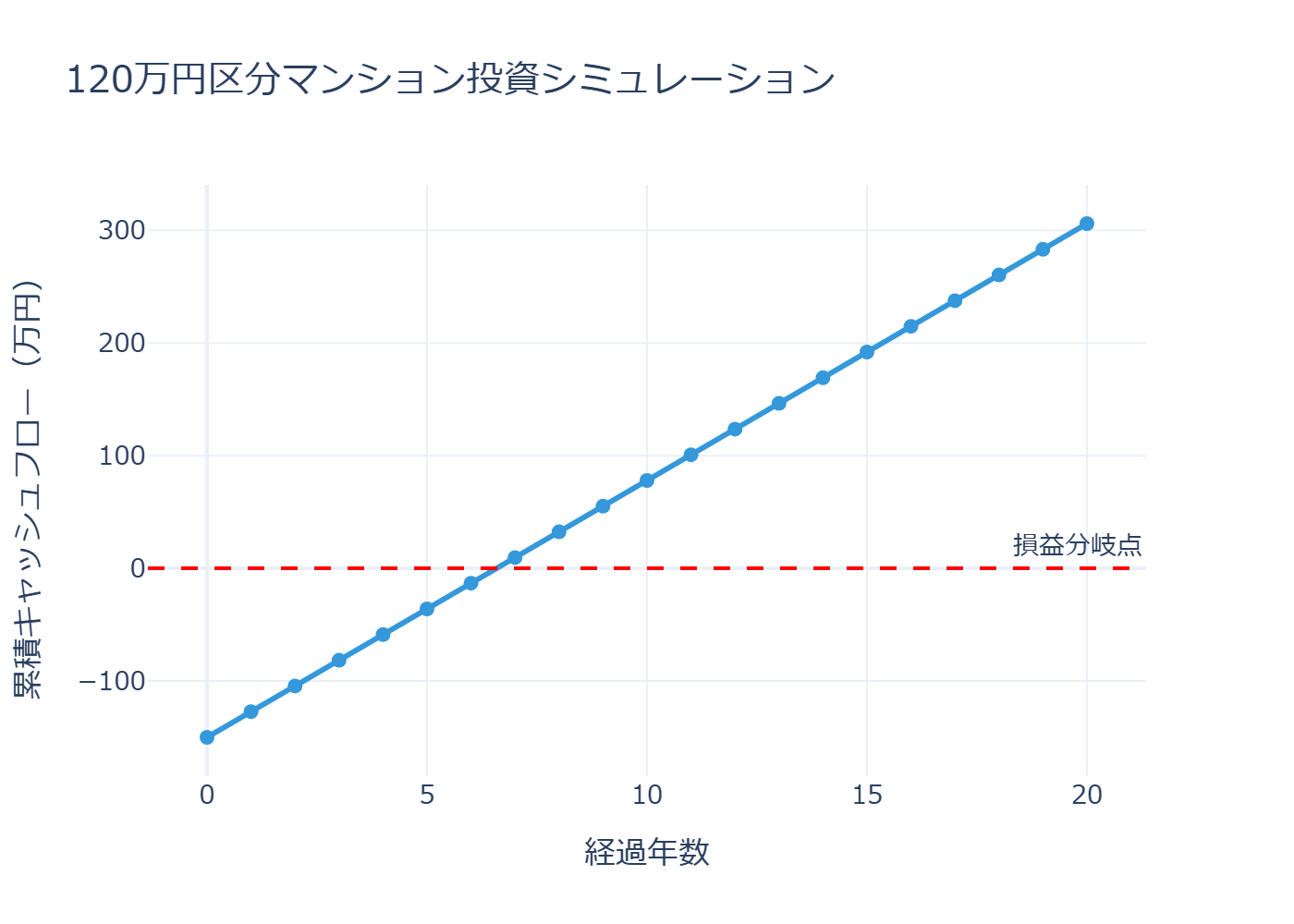

では、投資回収までにどれくらいかかるのか、シミュレーションしてみましょう。こちらのグラフを見てください。

グラフを見ると、最初の年はマイナス百五十万円からスタートします。でも毎年二十二万八千円ずつ回収していくと、だいたい六年半くらいで損益分岐点に到達します。その後は毎年プラスの収支が積み上がっていって、二十年後には約三百万円のプラスになる計算です。

こうやって見ると「おお、二十年我慢すれば三百万円の利益じゃん!」って思えてきますよね。でもちょっと待ってください。これはあくまで理想的なシナリオで、空室期間ゼロ、家賃下落ゼロ、突発的な修繕費用ゼロという前提での話なんです。

プロの目線で総合評価してみた結果は…

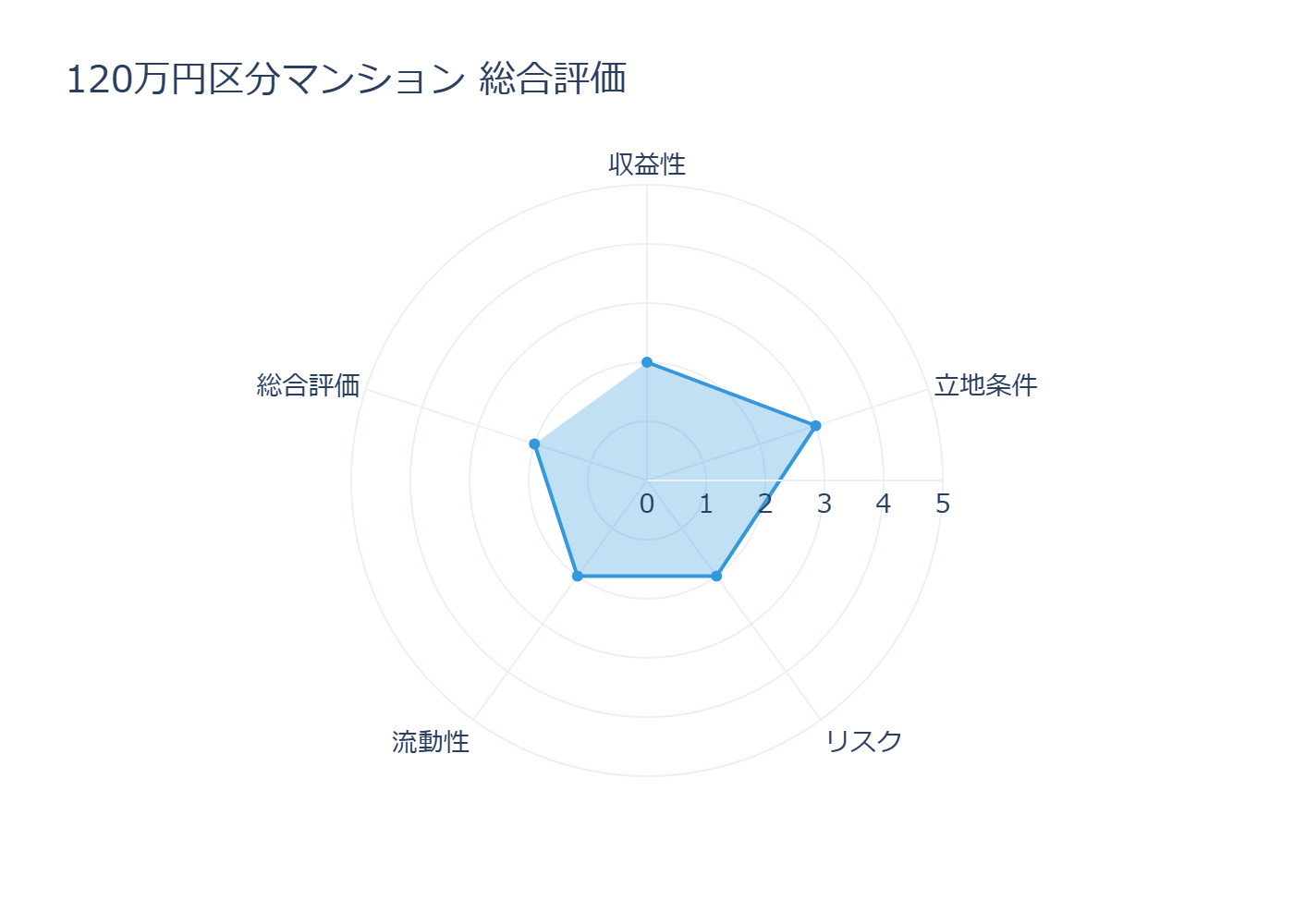

では、この物件を五つの観点から評価してみましょう。こちらのレーダーチャートをご覧ください。

まず収益性についてです。星二つという厳しい評価になりました。確かに表面利回り四十二パーセントというのは魅力的なんですが、実質的なキャッシュフローで見ると月一万九千円しかありません。これって、空室が一か月出ただけで年間収支が大きく狂ってしまうレベルなんですよね。しかも突発的な修繕が発生したら、あっという間に赤字転落です。

立地条件は星三つ。駅徒歩十分から十二分、スーパー徒歩十分というのは、可もなく不可もなくという感じです。都心の一等地というわけではないですが、生活に困るほど不便でもない。まあ普通ですね。

リスク面では星二つ。築五十三年という年数に加えて、エレベーター無しの四階から五階という条件、そして高額な固定費。これらが全部マイナスポイントとして重なっています。正直、リスクは高めです。

流動性も星二つ。これは売却時のことを考えた評価です。築五十三年の区分マンションって、いざ売ろうと思っても買い手がかなり限定されるんですよね。銀行融資も難しいので、現金で買える投資家しかターゲットになりません。

そして総合評価も星二つ。残念ながら、投資対象としては推奨できないという結論になりました。理由はこれから詳しく説明していきますね。

リスク要因を徹底解剖!見えてきた危険なポイント

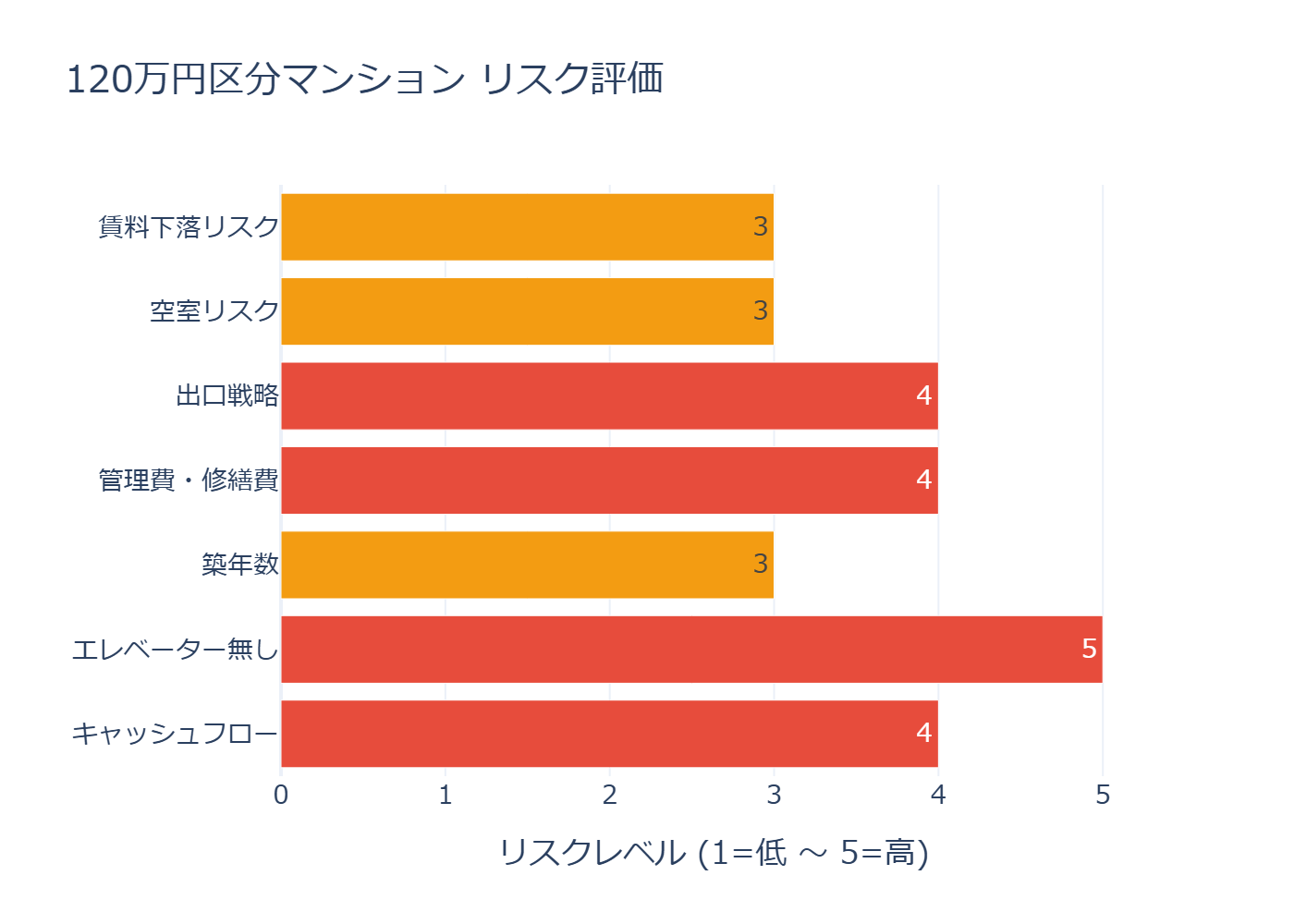

この物件のリスク要因を詳しく見ていきましょう。こちらのチャートをご覧ください。

まず賃料下落リスクです。これは中程度の黄色信号。築五十三年という時点で、すでにかなり賃料は下がっている状態です。でも、今後さらに築年数が経過していくと、追加で賃料を下げないと入居者が見つからないという状況になる可能性が高いんですよね。

空室リスクも黄色信号です。これもエレベーター無しの四階から五階という条件が大きく響いています。若い単身者ならまだしも、ファミリー層や高齢者は確実に敬遠します。小さい子供がいる家庭だと、毎日の買い物で重い荷物を四階まで運ぶのは相当きついですからね。

出口戦略については赤信号レベル。レベル四の高リスクです。区分マンションって、売却時に本当に苦労するんですよ。特に築古物件の場合、銀行が融資してくれないので、買える人が現金持ちの投資家だけに限定されちゃうんです。土地付きの戸建てなら、最悪でも土地の価値が残りますが、区分マンションは建物の価値がゼロになったら終わりです。

管理費と修繕積立金も赤信号。レベル四です。月八千円、年間九万六千円という固定費は、家賃収入の十九パーセントを占めています。これって相当重い負担なんですよね。しかもこの修繕積立金、築年数が経過するにつれて値上がりしていく可能性が高いんです。

築年数についても黄色信号。築五十三年というのは、法定耐用年数をとっくに超えています。銀行からの融資は基本的に不可能です。構造的にはまだ大丈夫かもしれませんが、買い手からすると「古い」という印象は避けられません。

エレベーター無しは最高レベルのレベル五、真っ赤な警告です。これが本当に致命的なんですよ。四階から五階の物件でエレベーター無しって、入居者層が極端に限定されます。高齢者は絶対無理。小さい子供がいるファミリーも敬遠。重い荷物を持って階段を上るのが平気な、若くて元気な単身者しかターゲットになりません。しかも日本はこれからどんどん高齢化が進んでいきます。十年後、二十年後を考えると、エレベーター無しの物件はますます厳しくなっていくでしょう。

そして最後にキャッシュフローのリスク。これもレベル四の赤信号です。月一万九千円という薄いキャッシュフローでは、ちょっとしたトラブルで簡単に赤字化してしまいます。例えば給湯器が壊れて交換が必要になったら、それだけで十万円以上飛んでいきます。エアコンの交換、水回りの修理、外壁の補修など、築五十三年ともなれば、いつ何が壊れてもおかしくありません。

みのりーすさんはなぜ買わなかったのか?プロの判断基準を学ぶ

ここで、動画の主であるみのりーすさんが、なぜこの物件を買わなかったのか、その理由を深掘りしていきましょう。

まず第一に、キャッシュフローの薄さです。月一万九千円という手残りでは、突発的な修繕費に対応できません。不動産投資って、予期せぬ出費との戦いなんですよね。給湯器の故障、水漏れ、エアコンの故障など、築古物件では本当にいろんなトラブルが起こります。そのたびに十万円単位のお金が飛んでいくわけです。

しかも空室が発生したらどうなるか。一か月の空室で家賃収入四万二千円が丸々消えます。次の入居者を見つけるまでに、広告費や清掃費もかかります。リフォームが必要になれば数十万円です。こうなると、せっかく積み上げた利益が一気に吹き飛んでしまいます。

第二に、エレベーター無しという致命的な欠点です。これは本当に大きなポイントなんですよ。四階から五階の物件でエレベーター無しというのは、入居者を選ぶ際の大きなハンデになります。若くて元気な人しか住めないということは、入居者の入れ替わりも激しくなりがちです。若い単身者って、仕事の都合で転勤したり、結婚して引っ越したりと、長く住んでくれないことが多いんですよね。

しかも日本の人口動態を考えてください。これから高齢化がどんどん進んでいきます。高齢者が増えれば増えるほど、エレベーター無しの物件は敬遠されます。つまり、時間が経てば経つほど、この物件の競争力は下がっていくということです。

第三に、出口戦略の難しさです。不動産投資では、買うときだけじゃなくて、売るときのことも考えなきゃいけません。この物件、いざ売ろうと思ったときに、誰が買ってくれるでしょうか?築五十三年の区分マンションで、エレベーター無しで、しかも四階から五階。銀行融資は付かないので、現金で買える投資家しかターゲットになりません。

しかも区分マンションって、戸建てと違って土地の持ち分がほとんどありません。建物の価値がゼロになったら、資産価値もゼロです。一方、戸建てなら、建物がボロボロでも土地の価値は残ります。更地にして売ることもできるし、建て替えることもできます。この違いは本当に大きいんですよ。

第四に、固定費の高さです。年間九万六千円という管理費と修繕積立金は、家賃収入の約二割を占めています。しかもこの修繕積立金、今後値上がりする可能性が高いんです。築年数が経過すればするほど、大規模修繕の必要性が高まりますからね。

実は、みのりーすさんは区分マンションよりも戸建て投資を推奨されています。なぜかというと、戸建てなら管理費も修繕積立金も不要だからです。年間九万六千円の差って、長期で見ると本当に大きいですよ。二十年で計算したら百九十二万円です。この金額があれば、戸建て物件のリフォームが何回もできちゃいます。

しかも戸建てならリフォームの自由度が高い。自分の判断で、必要な箇所に必要なだけお金をかけられます。でも区分マンションの場合、管理組合の決定に従わなきゃいけないので、無駄な修繕費を取られることもあるんですよね。

じゃあどんな人なら買ってもいいの?条件を考えてみた

ここまで散々ネガティブなことを言ってきましたが、「じゃあこの物件、絶対買っちゃダメなの?」と聞かれたら、そうとも言い切れません。条件次第では、アリかもしれないんです。

まず大前提として、現金一括で買えることが必須です。ローンを組んで買う物件ではありません。なぜかというと、銀行が融資してくれないからです。築五十三年では担保価値がほぼゼロですからね。

次に、空室期間が三か月以上続いても耐えられる資金的な余裕があること。月一万九千円のキャッシュフローって、一見すると安定収入に見えますが、実際には空室リスクと修繕リスクでかなり不安定です。余裕資金がないと、ちょっとしたトラブルで破綻します。

それから、自分でリフォームや修繕ができる人なら、かなり有利です。業者に頼むと十万円かかる作業が、自分でやれば材料費だけの数千円で済んだりしますからね。特に築古物件では、こまめなメンテナンスが必要なので、自分で手を動かせる人は強いです。

さらに、売却を前提にせず、家賃収入だけを期待できる人。出口戦略が弱い物件なので、「いつか高く売れるかも」という期待は持たない方がいいです。売れたらラッキー、売れなくても家賃で元が取れればオーケー、くらいの気持ちで臨むべきでしょう。

そして最後に、他にもっと良い投資案件がない人。百五十万円という金額で投資できる選択肢は、実はいろいろあります。株式投資、債券、他の不動産など。その中で比較検討した結果、「やっぱりこの物件が一番いい」と確信できるなら、買ってもいいかもしれません。

でも正直に言うと、同じ百五十万円があるなら、もっと良い選択肢がある気がします。例えば、地方の築古戸建てを探せば、同じような価格帯で土地付きの物件が見つかるかもしれません。そっちの方が、長期的には安全性が高いと思います。

みのりーす流の投資哲学から学ぶこと

今回の動画から見えてくる、みのりーすさんの投資哲学について考えてみましょう。

まず第一に、キャッシュフローを最重視しているということです。表面利回りがどんなに高くても、実質的な手残りが少なければ意味がありません。空室リスクや修繕リスクを織り込んで、保守的に試算することが大切なんですね。

第二に、出口戦略の明確化です。物件を買うときには、必ず「この物件、いつかどうやって売るか」を考えておく必要があります。売却時の流動性が低い物件は、投資対象として避けるべきだという考え方です。銀行融資が付く物件かどうかも、重要な判断基準になります。

第三に、区分マンションよりも戸建てを選好しているという点です。理由は明確で、管理費と修繕積立金が不要だからです。土地の資産価値が残るということも大きいですね。リフォームの自由度が高いことも、メリットとして挙げられます。

第四に、エレベーターの有無を重視しているということです。これは将来の日本の人口動態を見据えた判断ですね。高齢化が進む社会で、エレベーター無しの物件は確実に不利になっていきます。十年後、二十年後を見据えた投資判断ができているということです。

結論、この物件は買うべきか買わざるべきか

さて、ここまで長々と分析してきましたが、結論を言いましょう。この百二十万円の区分マンション、投資対象としては推奨できません。

理由は四つあります。第一に、月一万九千円という薄いキャッシュフローでは、空室や修繕のリスクに対応できないということ。第二に、エレベーター無しの四階から五階という条件が致命的な弱点になっているということ。第三に、築五十三年の区分マンションという性質上、売却時の出口戦略が極めて困難だということ。そして第四に、年間九万六千円もの高額な固定費が重荷になっているということです。

同じ百五十万円の予算があるなら、別の選択肢を探した方が賢明です。例えば、地方の築古戸建て物件を探してみる。土地付きで、管理費も修繕積立金も不要。出口戦略も区分マンションより描きやすいです。リフォームの自由度も高いので、自分の工夫次第で価値を高めることもできます。

あるいは、もう少し貯金を増やして、もっと条件の良い物件を狙うという選択肢もあります。焦って微妙な物件を買うよりも、じっくり待って良い物件を見つける方が、長期的には成功する可能性が高いです。

不動産投資って、一度買ったら簡単には手放せません。特に区分マンションは流動性が低いので、失敗したと思っても身動きが取れなくなります。だからこそ、買う前にしっかり分析して、慎重に判断することが大切なんですね。

参考情報

今回の分析は、みのりーすチャンネルの動画「買わなかった理由、破格の区分マンションは買うべきではない、理由を詳しく解説」(再生回数八万千八百七十七回)の字幕から作成いたしました。不動産投資に興味がある方は、ぜひ元動画もチェックしてみてください。プロの視点からの生々しい解説が、とても勉強になりますよ。

この分析は動画の字幕から自動生成されたものです。投資判断は必ず自己責任で行ってください。不動産投資にはリスクが伴います。ご自身の資金状況や投資目標をしっかり確認した上で、慎重に判断することをお勧めします。

コメント